Cách chi tiêu hợp lý với mức lương 10 triệu khoa học và dễ áp dụng

Người đăng: Gato

16/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

Thu nhập ở mức 10 triệu đồng mỗi tháng hiện không còn xa lạ, đặc biệt với những bạn trẻ vừa bắt đầu sự nghiệp hoặc nhóm nhân viên văn phòng đang đối mặt với việc giảm lương do tác động từ tình hình kinh tế nhiều biến động. Với mức thu nhập này, việc chi tiêu hợp lý không chỉ giúp duy trì cuộc sống ổn định mà còn tạo nền tảng cho các mục tiêu dài hạn trong tương lai. Bài viết dưới đây của Cake by VPBank sẽ gợi ý đến bạn cách chi tiêu hợp lý với mức lương 10 triệu hiệu quả nhất.

>> Xem thêm:

Sự cần thiết của việc quản lý tài chính cá nhân

Cách quản lý chi tiêu các nhân hiệu quả

Những sai lầm khi quản lý tài chính cá nhân để tránh

Hiểu rõ bản thân trước khi lập kế hoạch chi tiêu với 10 triệu đồng

Trước khi bắt đầu xây dựng một kế hoạch chi tiêu hiệu quả với mức thu nhập 10 triệu đồng mỗi tháng, điều quan trọng là bạn cần hiểu rõ về bản thân và xác định những ưu tiên tài chính hiện tại.

- Xác định giai đoạn cuộc sống hiện tại: Mỗi người đều trải qua những giai đoạn khác nhau trong cuộc sống, sẽ kéo theo những nhu cầu, mục tiêu và áp lực tài chính khác nhau.

- Nếu bạn vừa bắt đầu đi làm, có thể bạn cần ưu tiên ổn định cuộc sống, xây dựng quỹ dự phòng và học cách quản lý chi tiêu cá nhân.

- Nếu bạn chuẩn bị kết hôn thì các khoản chi cho chuẩn bị đám cưới, xây dựng tổ ấm, tiết kiệm cho tương lai sẽ trở thành ưu tiên hàng đầu.

- Bạn đang tiết kiệm để mua nhà? Lúc này, việc tích lũy vốn, hạn chế các khoản chi không cần thiết và tìm kiếm các cơ hội đầu tư an toàn sẽ là trọng tâm.

- Xác định ưu tiên tài chính hiện tại: Tùy vào ưu tiên lớn nhất ở thời điểm hiện tại, bạn sẽ có cách phân bổ 10 triệu đồng phù hợp

- Nếu bạn cần đảm bảo các khoản chi cố định như tiền nhà, ăn uống, đi lại,… hãy lên danh sách chi tiết và kiểm soát chặt chẽ để không bị thiếu hụt.

- Nếu mục tiêu là tiết kiệm, bạn hãy đặt ra mức tiết kiệm tối thiểu mỗi tháng và kiên trì thực hiện, đồng thời hạn chế các khoản chi tiêu không thực sự cần thiết.

- Nếu bạn muốn đầu tư cho bản thân, bạn nên mạnh dạn dành ngân sách cho các khóa học, sách, hoặc các hoạt động phát triển kỹ năng.

Bằng cách hiểu rõ bản thân và xác định những ưu tiên tài chính hiện tại, bạn sẽ có nền tảng vững chắc để xây dựng cách chi tiêu hợp lý với mức lương 10 triệu, giúp bạn quản lý tài chính cá nhân một cách hiệu quả và đạt được những mục tiêu đã đề ra.

Hiểu rõ bản thân sẽ giúp bạn lên kế hoạch chi tiêu hợp lý hơn (Nguồn: Sưu tầm)

>> Tham khảo thêm:

Những cách tiết kiệm tiền dễ áp dụng trong cuộc sống hiện đại

Cách tiết kiệm tiền của người Nhật và cách ứng dụng tại Việt Nam

Lập kế hoạch tài chính cá nhân như thế nào

Cách phân bổ chi tiêu hợp lý với mức lương 10 triệu đồng

Một khoản thu nhập dù lớn hay nhỏ đều có thể phát huy giá trị tối đa nếu được sắp xếp hợp lý. Bạn có thể tham khảo cách phân bổ kế hoạch chi tiêu với mức lương 10 triệu tại TP.HCM, Hà Nội bên dưới:

Chi phí cố định – 50% thu nhập

Chi phí cố định là những khoản chi tiêu bắt buộc và tương đối ổn định hàng tháng, không thay đổi nhiều theo mức độ hoạt động hoặc thu nhập của bạn. Đây là các khoản chi cần thiết để duy trì cuộc sống cơ bản và thường không thể cắt giảm ngay lập tức. Tuy nhiên, bạn có thể tối ưu dần bằng cách ở ghép để chia tiền phòng, dùng combo điện thoại - Internet giá tiết kiệm hoặc lên kế hoạch nấu ăn theo tuần.

Ví dụ: Với mức lương 10 triệu đồng/tháng thì bạn cần dành ra 5 triệu đồng cho chi phí thiết yếu, bao gồm:

- Thuê nhà: 2 triệu đồng

- Ăn uống: 2,5 triệu đồng

- Tiện ích (điện, nước, internet): 500,000 đồng.

Khoản tiết kiệm – 25% thu nhập

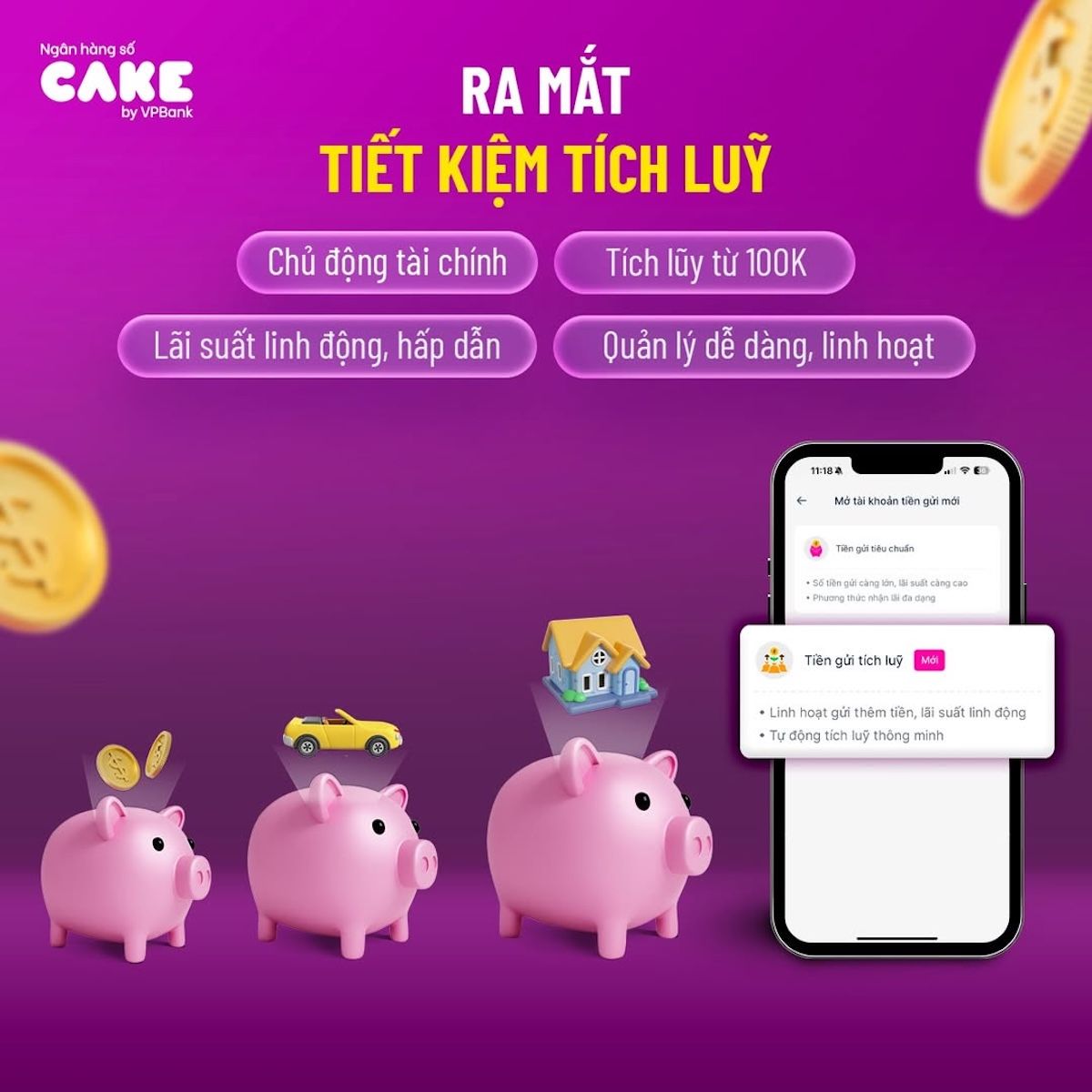

Khoản tiết kiệm chiếm 25% thu nhập là một phần quan trọng giúp bạn xây dựng nền tảng tài chính vững chắc. Ngay khi nhận lương, bạn hãy ưu tiên trích ra 2,5 triệu đồng để gửi vào tài khoản tiết kiệm. Việc này không chỉ giúp bạn chủ động phòng ngừa rủi ro mà còn tạo động lực tích lũy cho các mục tiêu dài hạn như mua nhà, lập gia đình hoặc khởi nghiệp.

Với sản phẩm Tiền gửi tích lũy do ngân hàng số Cake by VPBank phát triển, việc gửi tiết kiệm hiện nay đã trở nên cực kỳ thuận tiện. Chỉ từ 100,000 đồng, bạn đã có thể bắt đầu gửi tiết kiệm và được hưởng lãi suất ưu đãi. Khách hàng hoàn toàn chủ động gửi và quản lý tiền mọi lúc, mọi nơi trên nền tảng số hiện đại, an toàn tuyệt đối với cơ chế bảo mật mã khóa tiền gửi duy nhất tại Việt Nam. Ngoài ra, hệ thống còn cho phép bạn thiết lập chế độ tự động chuyển tiền từ tài khoản thanh toán sang tài khoản tiết kiệm. Hình thức này không chỉ đảm bảo việc tiết kiệm diễn ra đều đặn mà còn giúp bạn hình thành thói quen tích lũy lâu dài và bền vững.

Gửi tiết kiệm tích lũy tại ngân hàng số Cake by VPBank giúp xây dựng nền tảng tài chính vững chắc (Nguồn: Cake by VPBank)

Quỹ dự phòng – 10% thu nhập

Khoản 10% thu nhập này là quỹ tài chính khẩn cấp, giúp bạn chủ động khi gặp các tình huống bất ngờ như ốm đau, mất việc, hư hỏng xe cộ hay sửa chữa nhà cửa. Trường hợp trong tháng đó không phát sinh sự cố nào, bạn có thể giữ nguyên quỹ hoặc chuyển thành quỹ chi tiêu khác. Nếu bạn đang trong giai đoạn ưu tiên học tập, phát triển kỹ năng, bạn có thể chuyển khoản này thành quỹ Đầu tư cho bản thân để học online, mua sách, hoặc tham gia các khóa học nghề/ngôn ngữ khác.

Thiết lập quỹ dự phòng sẽ tạo lớp đệm tài chính an toàn (Nguồn: Sưu tầm)

Chi tiêu cá nhân và giải trí – 15% còn lại

Quỹ chi tiêu cá nhân và giải trí, chiếm 15% thu nhập (tương đương 1,5 triệu đồng mỗi tháng), là khoản bạn dành riêng cho các hoạt động giúp cân bằng cuộc sống và tái tạo năng lượng. Tuy nhiên, dù là phần chi linh hoạt, bạn cũng cần giới hạn để không ảnh hưởng đến các hạng mục quan trọng khác.

Ví dụ:

- Ăn uống, café ngoài: 500,000 đồng

- Mua sắm cá nhân: 500,000 đồng

- Vui chơi, du lịch: 500,000 đồng

Dưới đây là bảng tổng hợp để minh họa cho cách chi tiêu hợp lý với mức lương 10 triệu:

Hạng mục | Tỷ lệ (%) | Số tiền (VNĐ) | Chi tiết khoản chi |

Chi phí cố định | 50% | 5,000, 000 | Thuê nhà: 2,000,000 Ăn uống: 2,500,000 Tiện ích: 500,000 |

Khoản tiết kiệm | 25% | 2,500,000 | |

Quỹ dự phòng / Đầu tư cho bản thân | 10% | 1,000,000 | |

Chi tiêu cá nhân và giải trí | 15% | 1,500,000 | Ăn uống, café ngoài: 500,000 đồng Mua sắm cá nhân: 500,000 đồng Vui chơi, du lịch: 500,000 đồng |

Tổng cộng | 100% | 10,000,000 |

>> Xem chi tiết:

Quy tắc 6 chiếc lọ phân bổ chi tiêu

Cách lập bảng chi tiêu cá nhân trong 1 tháng

Bảng chi tiêu gia đình hàng tháng

Một số chiến lược chi tiêu thông minh dành cho người có thu nhập 10 triệu

Khi thu nhập ở mức trung bình như 10 triệu đồng/tháng, việc quản lý chi tiêu hiệu quả là yếu tố then chốt để bạn không chỉ sống đủ mà còn tiết kiệm được và hướng tới các mục tiêu dài hạn. Một số chiến lược mà bạn có thể áp dụng để tối ưu hóa ngân sách:

- Ưu tiên việc hình thành thói quen “biết - cần - tự động - chậm - xem xét”: Mô hình này giúp bạn kiểm soát chi tiêu theo quy trình hành vi tài chính lành mạnh và bền vững.

- Biết mình đang tiêu gì: Ghi chép hoặc sử dụng ứng dụng quản lý chi tiêu để theo dõi các khoản ra hằng ngày. Việc này giúp bạn biết tiền đang “bốc hơi” ở đâu và có cơ sở để điều chỉnh.

- Ưu tiên chi trả cho nhu cầu thiết yếu: Đảm bảo các chi phí thiết yếu như tiền thuê nhà, ăn uống, y tế, điện nước,… được thanh toán trước khi nghĩ đến các khoản chi tiêu tùy ý.

- Tự động hóa tiết kiệm và đầu tư: Trích tự động một khoản tiết kiệm hoặc đầu tư ngay khi nhận lương giúp bạn tránh tâm lý “còn dư thì mới để dành”.

- Suy nghĩ kỹ trước khi mua: Áp dụng nguyên tắc “72 giờ” trước những món đồ giá trị – nếu sau ba ngày vẫn cảm thấy thực sự cần, thì hãy cân nhắc mua. Điều này giúp hạn chế tiêu dùng bốc đồng và tránh lãng phí.

- Đánh giá và điều chỉnh định kỳ: Xem lại toàn bộ chi tiêu mỗi tháng và điều chỉnh các khoản chưa hợp lý. Việc này giúp bạn nhận ra điểm mạnh, điểm yếu trong quản lý tài chính và cải thiện cho tháng sau.

- Tận dụng ưu đãi hoàn tiền, giảm giá khi thanh toán online: Nhiều ngân hàng và ví điện tử hiện nay có các chương trình hoàn tiền, giảm giá hoặc tích điểm khi thanh toán. Biết khai thác đúng thời điểm sẽ giúp bạn tiết kiệm từ 5–20% giá trị chi tiêu.

- Sử dụng hình thức thanh toán online có ưu đãi: Nhiều nền tảng ví điện tử, ngân hàng số hiện đang có chương trình hoàn tiền, tích điểm đổi quà hoặc giảm giá trực tiếp khi thanh toán. Nếu tận dụng đúng lúc, bạn có thể tiết kiệm một khoản đáng kể mỗi tháng.

- Lên kế hoạch mua sắm lớn theo mùa ưu đãi: Thay vì chi tiêu rải rác cho những món đồ giá trị, bạn nên gom lại danh sách và mua vào các dịp giảm giá lớn như Tết, Black Friday, Mid-year Sale. Cách này vừa tiết kiệm chi phí, vừa giúp tránh tiêu xài tùy hứng.

- Chia nhỏ ngân sách theo tuần thay vì theo tháng: Việc chia nhỏ ngân sách 10 triệu thành 4 phần cho từng tuần giúp bạn kiểm soát tốt hơn, hạn chế việc “vung tay quá trán” ở đầu tháng và cạn tiền khi chưa đến kỳ lương tiếp theo. Với 10 triệu đồng, bạn có thể chia thành 4 phần – mỗi tuần 2,5 triệu đồng – để chi tiêu cá nhân, từ đó giữ kỷ luật tài chính tốt hơn.

>> Có thể bạn quan tâm: Những ứng dụng có tính năng quản lý chi tiêu tốt nhất

Chia nhỏ các khoản tiền sẽ giúp bạn kiểm soát chi tiêu tốt hơn (Nguồn: Sưu tầm)

Nhìn chung, cách chi tiêu hợp lý với mức lương 10 triệu đồng mỗi tháng không hề khó nếu bạn biết lập kế hoạch tài chính rõ ràng. Hãy bắt đầu bằng việc thiết lập ngân sách rõ ràng và duy trì thói quen tiết kiệm đều đặn. Để đơn giản hóa hành trình tích lũy, bạn hãy trải nghiệm ngay Ngân hàng số Cake by VPBank với nhiều tính năng tiết kiệm linh hoạt, mục tiêu rõ ràng và các ưu đãi hấp dẫn nhé!

Một số câu hỏi thường gặp (FAQ)

Làm thế nào để xây dựng kế hoạch chi tiêu hợp lý với mức lương 10 triệu đồng mỗi tháng?

Để chi tiêu hợp lý với mức lương 10 triệu đồng, trước hết bạn cần hiểu rõ hoàn cảnh và ưu tiên tài chính của bản thân, chẳng hạn như bạn đang ở giai đoạn đi làm, tiết kiệm mua nhà hay đang chuẩn bị kết hôn. Sau đó, bạn nên phân bổ thu nhập theo các nhóm chính như chi phí cố định, tiết kiệm, quỹ dự phòng và chi tiêu cá nhân. Việc xác định rõ từng hạng mục chi tiêu giúp bạn kiểm soát ngân sách hiệu quả, tránh tình trạng thiếu hụt vào cuối tháng.

Nên phân bổ mức lương 10 triệu đồng như thế nào để vừa đảm bảo chi tiêu, vừa tiết kiệm được?

Một cách mà bạn có thể phân bổ khoa học cho mức lương 10 triệu đồng là dành 50% cho chi phí cố định như tiền nhà, ăn uống, điện nước; 25% cho tiết kiệm; 10% cho quỹ dự phòng hoặc đầu tư cho bản thân; và 15% cho chi tiêu cá nhân, giải trí. Cách chia này giúp bạn vẫn có thể đáp ứng nhu cầu thiết yếu hàng tháng, đồng thời duy trì thói quen tiết kiệm và dự phòng rủi ro.

Có những chiến lược nào giúp quản lý chi tiêu hiệu quả khi thu nhập ở mức trung bình 10 triệu đồng?

Để quản lý chi tiêu hiệu quả với mức thu nhập 10 triệu đồng, bạn nên bắt đầu bằng việc ghi chép, theo dõi và đánh giá các khoản chi hàng tháng, từ đó điều chỉnh những khoản chưa hợp lý. Ngoài ra, hãy ưu tiên chi trả cho nhu cầu thiết yếu trước, hạn chế tiêu dùng bốc đồng và chia nhỏ ngân sách theo tuần để kiểm soát tốt hơn.