Lương 7 triệu/tháng người trẻ chi tiêu như thế nào?

Người đăng: Gato

16/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

Mức lương 7 triệu đồng/tháng có lẽ là một con số quen thuộc với nhiều bạn trẻ vừa bước chân vào thị trường lao động tại Việt Nam, đặc biệt ở các thành phố lớn như TP.HCM. Với khoản thu nhập này, việc cân đối chi tiêu sao cho hợp lý, vừa đảm bảo các nhu cầu thiết yếu, vừa có thể tích lũy cho tương lai trở thành một bài toán không hề dễ dàng. Bài viết dưới đây của Cake by VPBank sẽ gợi ý cho bạn cách phân bổ thu nhập 7 triệu đồng sao cho hợp lý và hiệu quả.

>> Xem thêm:

Những cách tiết kiệm tiền hiệu quả

Sự cần thiết của việc quản lý tài chính cá nhân

Cách quản lý chi tiêu cá nhân hiệu quả

Phân bổ chi tiêu với mức lương 7 triệu như thế nào hợp lý?

Không có một công thức chung nào phù hợp với tất cả mọi người, vì tình hình tài chính và ưu tiên của mỗi cá nhân là khác nhau. Tuy nhiên, bạn có thể tham khảo một số phương pháp phân chia ngân sách phổ biến và điều chỉnh cho phù hợp với bản thân:

Phương pháp 50/30/20

- 50% cho Nhu cầu thiết yếu - 3.5 triệu đồng: Khoản này bao gồm các chi phí cố định và không thể thiếu như tiền thuê nhà, điện, nước, internet, đi lại (xăng xe, vé xe bus), thực phẩm,...

- 30% cho Chi tiêu cá nhân - 2.1 triệu đồng: Đây là các khoản chi tiêu cho giải trí, ăn uống bên ngoài, mua sắm, du lịch, sở thích cá nhân,...

- 20% cho Tiết kiệm và Dự phòng/Trả nợ - 1.4 triệu đồng: Khoản này dành cho việc tiết kiệm cho các mục tiêu tương lai (mua nhà, xe, du học, nghỉ hưu) hoặc trả các khoản nợ hiện có.

Ưu điểm: Dễ hiểu, dễ áp dụng, tạo sự cân bằng giữa các khía cạnh của cuộc sống.

Thách thức: Với mức lương 7 triệu ở các thành phố lớn, việc duy trì 50% cho nhu cầu thiết yếu có thể khó khăn do chi phí sinh hoạt cao.

Phân bổ chi tiêu với mức lương 7 triệu đồng theo phương pháp 50/30/20 (Nguồn: Cake by VPBank)

Phương pháp 70/20/10

- 70% cho Nhu cầu thiết yếu - 4.9 triệu đồng: Tăng tỷ lệ này để đảm bảo các chi phí cơ bản được chi trả đầy đủ, đặc biệt nếu chi phí sinh hoạt của bạn cao.

- 20% cho Tiết kiệm và Dự phòng/Trả nợ - 1.4 triệu đồng: Duy trì một tỷ lệ tiết kiệm đáng kể.

- 10% cho Chi tiêu cá nhân - 700 nghìn đồng: Giảm tỷ lệ chi tiêu cho các hoạt động giải trí và mua sắm không thiết yếu.

Ưu điểm: Ưu tiên sự ổn định tài chính và tiết kiệm.

Thách thức: Có thể cảm thấy hạn chế hơn trong việc chi tiêu cho các hoạt động cá nhân.

Điều chỉnh linh hoạt theo thực tế

Nhận thấy rằng đôi khi các quy tắc cứng nhắc khó áp dụng hoàn toàn, bạn có thể điều chỉnh tỷ lệ cho phù hợp với tình hình thực tế của mình. Ví dụ:

- 50% cho Chi tiêu thiết yếu: 3.5 triệu đồng.

- 20% cho Chi tiêu cá nhân: 1.4 triệu đồng.

- 20% cho Tiết kiệm và Đầu tư: 1.4 triệu đồng (bắt đầu làm quen với các hình thức đầu tư nhỏ).

- 10% cho Dự phòng: 700 nghìn đồng (quỹ cho các tình huống bất ngờ như ốm đau, hỏng hóc).

Ưu điểm: Linh hoạt, cân bằng giữa các nhu cầu và mục tiêu, có thêm khoản dự phòng.

Thách thức: Đòi hỏi sự theo dõi chi tiêu chặt chẽ hơn.

Bảng so sánh các phương pháp chi tiêu phổ biến

Dưới đây là bảng so sánh các phương pháp chi tiêu với mức lương 7 triệu để người đọc dễ hình dung và chọn lựa phương pháp phù hợp với nhu cầu của mình:

Phương pháp | Chi tiêu thiết yếu | Chi tiêu cá nhân | Tiết kiệm / Đầu tư / Dự phòng / Trả nợ | Ưu điểm | Thách thức |

50/30/20 | 3.5 triệu (50%) | 2.1 triệu (30%) | 1.4 triệu (20%) | Dễ hiểu, dễ áp dụng, tạo sự cân bằng giữa nhu cầu, mong muốn và tương lai. | Khó duy trì tại thành phố lớn vì chi phí thiết yếu có thể vượt quá 50%. |

70/20/10 | 4.9 triệu (70%) | 700 nghìn (10%) | 1.4 triệu (20%) | Ưu tiên sự ổn định tài chính, vẫn giữ khoản tiết kiệm tương đối. | Hạn chế khoản chi cá nhân, dễ gây cảm giác thiếu tự do, dễ chán nản. |

Điều chỉnh linh hoạt | 3.5 triệu (50%) | 1.4 triệu (20%) | 1.4 triệu tiết kiệm + 700k dự phòng (30%) | Linh hoạt, có khoản dự phòng, hướng đến tiết kiệm & đầu tư sớm. | Cần theo dõi và kiểm soát chi tiêu thường xuyên, tránh lạm phát chi cá nhân. |

Lời khuyên: Để chi tiêu hợp lý với mức lương 7 triệu đồng/tháng, trước tiên bạn nên liệt kê đầy đủ các khoản chi từ lớn đến nhỏ, sau đó phân loại thành nhóm thiết yếu và mong muốn cá nhân. Hãy đặt ra mục tiêu tài chính cụ thể như số tiền muốn tiết kiệm mỗi tháng hoặc các khoản cần chuẩn bị trong tương lai. Dựa trên đó, lập ngân sách chi tiết cho từng hạng mục và theo dõi chi tiêu thực tế để kịp thời điều chỉnh. Đồng thời, bạn nên rà soát lại các khoản chi không cần thiết để cắt giảm nếu có thể, và nếu điều kiện cho phép, hãy cân nhắc thêm các nguồn thu nhập phụ như làm freelancer để cải thiện tài chính.

>> Tham khảo thêm:

Quy tắc 6 chiếc lọ giúp quản lý tài chính thông minh

Cách lập kế hoạch tài chính cá nhân

Hướng dẫn lập bảng chi tiêu cá nhân trong 1 tháng

Không có một công thức chung để chia chi tiêu nên bạn cần hiểu rõ dòng tiền của mình để phân bổ hợp lý (Nguồn: Sưu tầm)

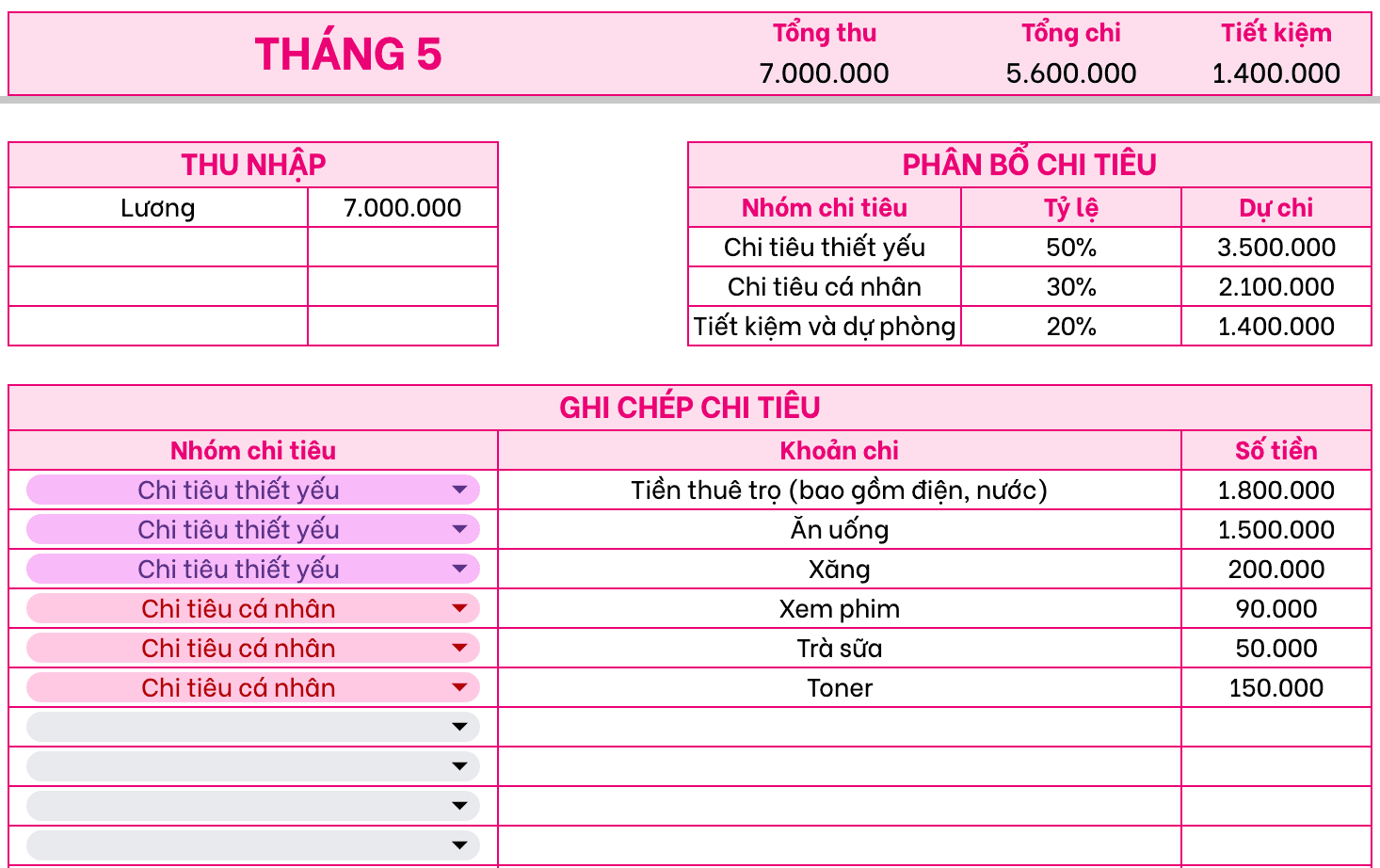

Ví dụ bảng chi tiêu mẫu với mức lương 7 triệu

Dưới đây là một ví dụ về bảng chi tiêu mẫu với mức lương 7 triệu đồng, dựa trên phương pháp 50/20/20/10 đã đề xuất, cùng với các khoản mục chi tiêu cụ thể mà một người trẻ có thể gặp phải ở TP.HCM:

Danh mục chi tiêu | Tỷ lệ (%) | Số tiền dự kiến (VNĐ) | Số tiền thực tế (VNĐ) | Ghi chú |

1. Chi tiêu thiết yếu (50%) | 50% | 3,500,000 | ||

Thuê nhà | 1,500,000 | Tùy thuộc vào khu vực và loại hình nhà ở (phòng trọ, chung cư...) | ||

Điện, nước, internet | 300,000 | Thay đổi theo mùa và mức độ sử dụng | ||

Ăn uống (tự nấu) | 1,200,000 | Ưu tiên nấu ăn tại nhà để tiết kiệm | ||

Đi lại (xăng xe, vé xe bus) | 500,000 | Tùy thuộc vào phương tiện và quãng đường di chuyển | ||

Tổng chi tiêu thiết yếu | 50% | 3,500,000 | ||

2. Chi tiêu cá nhân (20%) | 20% | 1,400,000 | ||

Ăn uống bên ngoài | 500,000 | Cà phê, trà sữa, thỉnh thoảng ăn nhà hàng | ||

Giải trí, xem phim, bạn bè | 200,000 | Các hoạt động vui chơi, gặp gỡ bạn bè | ||

Mua sắm cá nhân (quần áo, mỹ phẩm) | 500,000 | Cân nhắc kỹ trước khi mua | ||

Sách báo, khóa học ngắn hạn | 200,000 | Đầu tư vào bản thân | ||

Tổng chi tiêu cá nhân | 20% | 1,400,000 | ||

3. Tiết kiệm và Đầu tư (20%) | 20% | 1,400,000 | ||

Tiết kiệm | 1,200,000 | Gửi tiết kiệm ngân hàng, tích lũy cho các mục tiêu dài hạn | ||

Đầu tư (cổ phiếu, chứng chỉ quỹ,...) | 200,000 | Bắt đầu với số vốn nhỏ, tìm hiểu kỹ trước khi đầu tư | ||

Tổng Tiết kiệm & Đầu tư | 20% | 1,400,000 | ||

4. Dự phòng (10%) | 10% | 700,000 | ||

Quỹ dự phòng | 700,000 | Dành cho các tình huống bất ngờ như ốm đau, hỏng xe... | ||

Tổng Dự phòng | 10% | 700,000 | ||

Tổng chi tiêu | 100% | 7,000,000 |

>> Có thể bạn quan tâm:

Các app có tính năng quản lý chi tiêu miễn phí hiệu quả tốt

Người Nhật tiết kiệm như thế nào

Xu hướng nghỉ hưu trước tuổi FIRE

Các mẹo chi tiêu thực tế cho người thu nhập 7 triệu

Với mức lương 7 triệu đồng mỗi tháng, việc chi tiêu khôn ngoan là yếu tố quan trọng để sống ổn mà vẫn có thể tiết kiệm. Các bạn có thể tham khảo một số mẹo sau:

- Chọn phòng trọ hợp lý: Hãy ưu tiên ở ghép với bạn bè hoặc tìm nhà trọ xa trung tâm một chút để giảm thiểu chi phí thuê nhà. Khoảng chi cho chỗ ở nên được giới hạn trong mức 1,5 – 2 triệu đồng/tháng.

- Tự nấu ăn: Không chỉ tiết kiệm mà còn giúp bạn chủ động dinh dưỡng. Hãy lập kế hoạch bữa ăn theo tuần và đi chợ một lần/tuần để tránh phát sinh mua sắm không cần thiết.

- Kiểm soát chi tiêu: Bạn nên ưu tiên chi tiêu vào những khoản thật sự có giá trị như học thêm kỹ năng, mua sách, hoặc đầu tư cho các trải nghiệm mang tính lâu dài thay vì mua sắm theo cảm xúc.

- Tận dụng các ứng dụng ví điện tử và hoàn tiền: Việc tận dụng tốt các nền tảng số để săn mã giảm giá, miễn phí vận chuyển hoặc nhận hoàn tiền thông minh có thể giúp bạn tiết kiệm vài trăm nghìn mỗi tháng mà không cần cắt giảm quá nhiều nhu cầu cá nhân.

- Thiết lập thói quen tiết kiệm tự động: Ngay khi nhận lương, bạn nên trích ngay 10–20% để tiết kiệm trước khi bắt đầu chi tiêu. Với sản phẩm Tiền gửi tích lũy được phát triển bởi ngân hàng số Cake by VPBank, việc này trở nên đơn giản hơn bao giờ hết. Bạn có thể tạo kế hoạch tiết kiệm tự động, chọn kỳ hạn linh hoạt và hoàn toàn quản lý trực tiếp trên điện thoại – không cần đến ngân hàng hay làm thủ tục phức tạp. Đây là cách để bạn “trả cho chính mình trước”, tạo nền tảng tài chính bền vững ngay từ khi thu nhập còn khiêm tốn.

Tiết kiệm tích lũy tiện lợi với ngân hàng số Cake by VPBank tạo nền tảng vững chắc cho tương lai (Nguồn: Cake by VPBank)

Tóm lại, việc chi tiêu hợp lý với mức lương 7 triệu đồng đòi hỏi sự tỉnh táo, kế hoạch rõ ràng và kỷ luật trong từng khoản chi. Bằng cách áp dụng những mẹo thực tế như tối ưu hóa chi phí nhà ở, tự nấu ăn, ưu tiên giá trị, tận dụng công nghệ và thiết lập tiết kiệm tự động, bạn hoàn toàn có thể cân bằng cuộc sống hiện tại và xây dựng nền tảng tài chính vững chắc cho tương lai. Tuy nhiên, đừng bao giờ dừng lại ở mức thu nhập hiện tại. Hãy không ngừng học tập, trau dồi kỹ năng và phát triển sự nghiệp để mở rộng cơ hội tăng thu nhập, từ đó hiện thực hóa những mục tiêu lớn hơn trong cuộc sống.

Để việc tiết kiệm trở nên dễ dàng và hiệu quả hơn, bạn có thể tham khảo Cake by VPBank - ứng dụng ngân hàng số với nhiều tính năng tiết kiệm linh hoạt, mục tiêu rõ ràng và các ưu đãi hấp dẫn. Tải app Cake by VPBank ngay nhé!

Một số câu hỏi thường gặp (FAQ)

Với mức lương 7 triệu đồng/tháng, người trẻ nên chi tiêu như thế nào cho hợp lý?

Với mức lương 7 triệu đồng/tháng, người trẻ nên áp dụng nguyên tắc 50/30/20 để chi tiêu hợp lý: khoảng 50% (3,5 triệu) cho nhu cầu thiết yếu như ăn ở, đi lại; 30% (2,1 triệu) cho chi tiêu cá nhân, giải trí hoặc học tập; và 20% (1,4 triệu) cho tiết kiệm hoặc đầu tư. Tuy nhiên, nếu sinh hoạt ở thành phố lớn với chi phí cao, bạn có thể linh hoạt chuyển sang công thức 70/20/10 để đảm bảo đủ cho nhu cầu thiết yếu mà vẫn duy trì thói quen tiết kiệm. Bên cạnh đó, bạn cũng có thể điều chỉnh tỉ lệ phù hợp với hoàn cảnh tài chính cá nhân của bản thân.

Phương pháp 70/20/10 phù hợp với những ai?

Phương pháp 70/20/10 phù hợp với những người có chi phí sinh hoạt cao, đặc biệt là sống tại thành phố lớn. Theo đó, 70% thu nhập (khoảng 4,9 triệu đồng) dành cho chi tiêu thiết yếu, 20% cho tiết kiệm hoặc trả nợ, và 10% cho chi tiêu cá nhân. Ưu điểm của phương pháp này là đảm bảo sự ổn định tài chính và vẫn duy trì được thói quen tiết kiệm đều đặn. Nhưng có nhược điểm là có thể khiến bạn cảm thấy hạn chế hơn khi phải cắt giảm một phần chi tiêu cá nhân.

Làm sao để quản lý chi tiêu hiệu quả với mức lương 7 triệu đồng/tháng?

Để quản lý chi tiêu hiệu quả, bạn với thu nhập 7 triệu nên lập bảng theo dõi thu nhập – chi phí hằng tháng, liệt kê chi tiết từng khoản và phân loại theo nhóm thiết yếu, cá nhân, tiết kiệm và dự phòng. Việc đặt mục tiêu cụ thểsẽ giúp bạn chủ động hơn trong kế hoạch tài chính. Bên cạnh đó, bạn hãy giảm các khoản chi không cần thiết, ưu tiên chi tiêu những khoản thật sự có giá trị, mang tính lâu dài, kết hợp việc tự nấu ăn, tận dụng các ưu đãi để có thể tạo nền tảng tài chính bền vững ngay từ khi thu nhập còn khiêm tốn.