Nghỉ hưu trước tuổi là gì? Nghỉ hưu sớm tuổi 35–40 có khả thi?

Người đăng: Gato

05/05/2025

Trong khi nhiều người vẫn quen với hình ảnh nghỉ hưu ở tuổi 60, ngày càng có nhiều người trẻ lựa chọn một lối đi khác: nghỉ hưu trước tuổi. Thay vì gắn bó trọn đời với công việc toàn thời gian, bạn có thể nghỉ ngơi sớm để sống theo cách riêng, ưu tiên sức khỏe, đam mê và giá trị cá nhân. Tuy nhiên, để đạt được điều đó, bạn cần hơn cả mơ ước – đó là một kế hoạch tài chính vững vàng, tư duy chuẩn bị từ sớm và sự kỷ luật trong từng quyết định tiền bạc. Vậy nghỉ hưu trước tuổi là gì, có những lợi ích và thách thức nào, và làm thế nào để bạn từng bước tiến gần tới mục tiêu này? Hãy cùng Ngân hàng số Cake by VPBank tìm hiểu trong bài viết sau!

>> Có thể bạn quan tâm:

Những cách tiết kiệm tiền hiệu quả

Sự cần thiết của việc quản lý tài chính cá nhân

Quản lý chi tiêu cá nhân như thế nào hiệu quả

Nghỉ hưu trước tuổi là gì?

Nghỉ hưu trước tuổi là việc một cá nhân chủ động dừng làm việc toàn thời gian và rút khỏi thị trường lao động trước độ tuổi nghỉ hưu thông thường, theo quy định hiện hành tại Việt Nam, thường là 60 tuổi 6 tháng đối với nam và 55 tuổi 8 tháng đối với nữ (năm 2025), và sẽ tăng dần theo lộ trình của Bộ luật Lao động 2019.

Trong bối cảnh hiện đại, nghỉ hưu trước tuổi không còn chỉ xoay quanh việc nhận lương hưu sớm từ bảo hiểm xã hội. Khái niệm này ngày càng mở rộng, mang ý nghĩa là bạn có đủ nền tảng tài chính để không còn phụ thuộc vào công việc kiếm sống hàng ngày, từ đó có thể dành thời gian cho những điều bản thân thực sự yêu thích như nghỉ ngơi, du lịch, học tập, chăm sóc gia đình, hoặc theo đuổi đam mê.

Nghỉ hưu trước tuổi là việc cá nhân chủ động rút khỏi thị trường lao động dù chưa đạt đến độ tuổi nghỉ hưu theo quy định của pháp luật (Nguồn: Sưu tầm)

Lý do nhiều người trẻ chọn trào lưu FIRE: tự do tài chính – nghỉ hưu sớm

FIRE là viết tắt của cụm từ Financial Independence (Tự chủ tài chính) và Retire Early (Nghỉ hưu sớm). Đây không chỉ là một khái niệm, mà là một triết lý sống được nhiều người theo đuổi với mong muốn giành quyền kiểm soát hoàn toàn đối với tài chính cá nhân và thời gian của chính mình. Mục tiêu cuối cùng là có thể dừng làm việc toàn thời gian khi chưa đến tuổi nghỉ hưu thông thường.

Trào lưu nghỉ hưu sớm FIRE ngày càng thu hút người trẻ bởi hai giá trị cốt lõi:

- An tâm tài chính: Người theo đuổi FIRE thường kiểm soát tốt tài chính cá nhân, chủ động lên kế hoạch dài hạn và sẵn sàng ứng phó với mọi biến cố. Khi đạt được mục tiêu, họ nghỉ hưu sớm sống tối giản, thảnh thơi và ổn định tinh thần hơn hẳn so với những người vẫn đang lo toan tài chính hàng ngày.

- Tự do lựa chọn cuộc sống: Không còn áp lực “kiếm sống”, người đạt FIRE có thể toàn tâm theo đuổi đam mê, tận hưởng sở thích cá nhân hoặc dành thời gian cho trải nghiệm mà trước đây chưa từng có cơ hội thực hiện.

Nghỉ hưu sớm theo phong cách FIRE áp dụng nguyên tắc tăng tốc tích lũy tài sản thông qua kỷ luật tài chính:

- Trích từ 50% đến 70% thu nhập hàng tháng để xây dựng quỹ đầu tư.

- Ưu tiên chi tiêu thiết yếu, loại bỏ các khoản mua sắm mang tính cảm hứng hay không phục vụ mục tiêu dài hạn.

- Áp dụng lối sống tối giản, hạn chế vật chất để đổi lấy tự do thời gian sau này.

Khi tổng tài sản tích lũy cho nghỉ hưu đạt mức gấp 25 đến 30 lần chi phí sinh hoạt mỗi năm, bạn có thể cân nhắc việc dừng công việc kiếm thu nhập. Tuy nhiên, mức cụ thể sẽ thay đổi tùy theo nhu cầu sống và hoàn cảnh của từng người.

>> Xem thêm: Hành trành tự do tài chính

Trào lưu FIRE (Financial Independence, Retire Early) tối đa hóa tỷ lệ tiết kiệm nhằm tạo nguồn vốn đầu tư lâu dài (Nguồn: Sưu tầm)

Nghỉ hưu sớm ở tuổi 35–40 có khả thi không?

Việc nghỉ hưu khi chưa bước sang tuổi 40 từng là điều không tưởng với nhiều người, nhưng ngày nay đã trở thành mục tiêu khả thi nếu có chiến lược tài chính đúng đắn ngay từ sớm. Dù con đường không dễ đi, nhưng không phải là bất khả thi. Điều quan trọng nằm ở tư duy và kỷ luật tài chính hơn là mức thu nhập tuyệt đối.

Thay vì chờ đến độ tuổi nghỉ hưu truyền thống, ngày càng nhiều người trẻ lựa chọn bắt đầu hành trình tích lũy tài sản từ khi vừa đi làm, với các bước đi cụ thể:

- Tiết kiệm tỷ lệ cao từ thu nhập hàng tháng (50–70%), điều mà người trẻ độc thân hoặc ít ràng buộc có thể thực hiện hiệu quả.

- Tận dụng thời gian và lãi suất kép thông qua đầu tư dài hạn, đặc biệt là các kênh như tiền gửi tiết kiệm, cổ phiếu, trái phiếu hoặc bất động sản.

- Tối ưu hóa chi phí sinh hoạt, sống đơn giản và hạn chế tiêu dùng không cần thiết.

Dù mức lương không quá cao, nếu bạn bắt đầu sớm, duy trì kỷ luật và đầu tư đúng hướng, thì nghỉ hưu ở tuổi 35–40 là điều hoàn toàn trong tầm tay. Điều quan trọng là phải xác định rõ mục tiêu “số tiền FIRE” của riêng mình – con số đủ để đảm bảo tài chính lâu dài, phù hợp với mức sống bạn mong muốn sau khi rời khỏi guồng quay công việc.

Nghỉ hưu sớm có khả thi không là thắc mắc của nhiều người hiện nay (Nguồn: Sưu tầm)

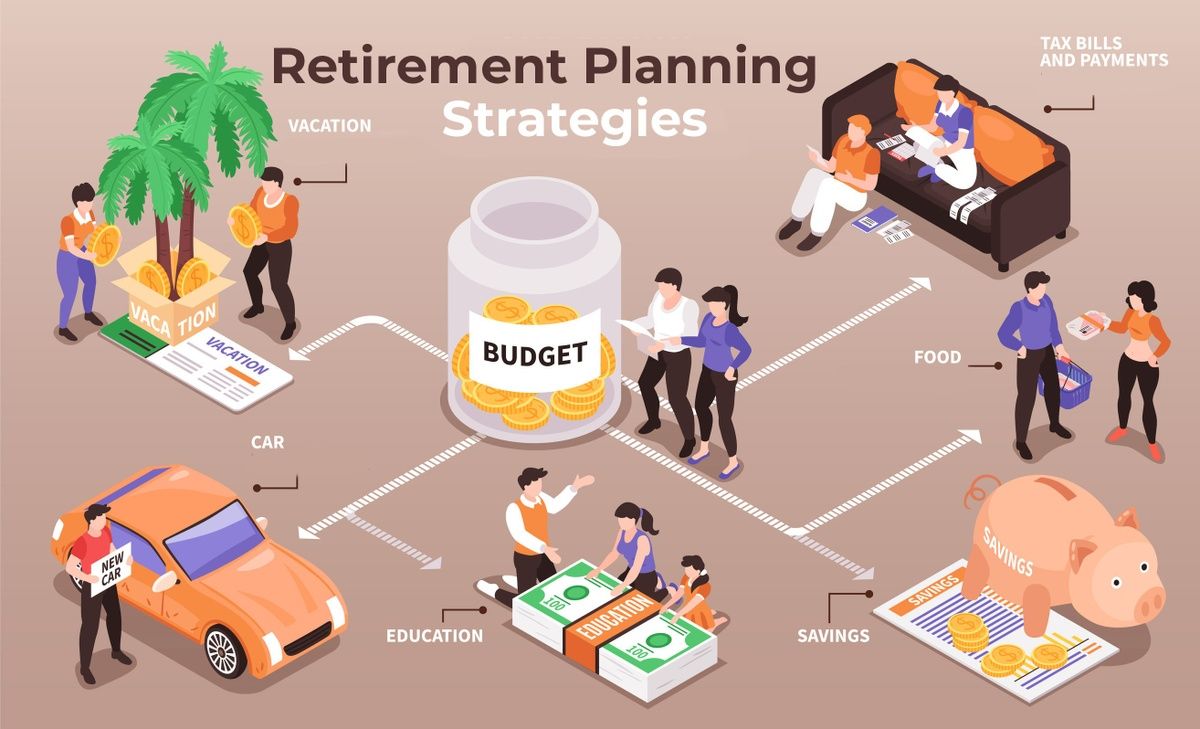

Làm sao để bắt đầu hành trình nghỉ hưu trước tuổi?

Nghỉ hưu sớm là giấc mơ của rất nhiều người, nhưng để biến điều đó thành hiện thực, điều quan trọng là bạn phải xây dựng cách sống trước khi nghỉ hưu sớm phù hợp – bao gồm kỷ luật tài chính chặt chẽ, lối sống tiết chế và sự chuẩn bị tinh thần cho những đánh đổi cần thiết. Các bước cụ thể để bạn bắt đầu hành trình hướng tới tự do tài chính và nghỉ hưu trước tuổi bao gồm:

- Xóa nợ và lên kế hoạch tài chính cụ thể hàng tháng: Trước tiên, bạn nên ưu tiên thanh toán hết nợ tín dụng, vay tiêu dùng hoặc bất kỳ khoản nợ lãi cao nào. Sau đó, bạn xây dựng một kế hoạch tài chính hàng tháng thật chi tiết để cân đối giữa tiết kiệm – đầu tư – chi tiêu thiết yếu. Kế hoạch này là nền tảng giúp bạn kiểm soát dòng tiền và tiến gần hơn tới mục tiêu nghỉ hưu sớm.

- Lên kế hoạch chi tiêu khi về hưu chi tiết: Bạn cần tính toán kỹ lưỡng các khoản chi tiêu dự kiến sau khi nghỉ hưu, bao gồm chi phí sinh hoạt, y tế, giải trí, du lịch và các khoản phát sinh bất ngờ. Việc lập kế hoạch chi tiêu chi tiết giúp bạn xác định số tiền cần tích lũy, tránh thiếu hụt tài chính về sau.

- Tạo thêm nguồn thu nhập: Bạn hãy chủ động tạo thêm các nguồn thu nhập thụ động như đầu tư bất động sản, chứng khoán, gửi tiết kiệm, tham gia quỹ hưu trí tự nguyện hoặc làm thêm các công việc phù hợp với sở thích và sức khỏe.

- Hiểu và chấp nhận rủi ro khi nghỉ hưu sớm: Bạn cần chuẩn bị tâm lý vững vàng, sẵn sàng thích nghi với những thay đổi về lối sống, đồng thời thường xuyên cập nhật, điều chỉnh kế hoạch tài chính để ứng phó với các tình huống bất ngờ về sức khỏe và tâm lý, đặc biệt là nguy cơ hết tiền khi tuổi thọ ngày càng tăng hoặc thị trường biến động.

- Luôn có phương án dự phòng: Bạn vẫn nên thiết lập quỹ dự phòng khẩn cấp đủ chi trả từ 6–12 tháng chi phí sinh hoạt để phòng các rủi ro như ốm đau, tai nạn, hoặc biến cố bất ngờ.

Lập kế hoạch chi tiết để đảm bảo tài chính vững vàng khi nghỉ hưu sớm (Nguồn: Sưu tầm)

>> Xem thêm:

Cách lập kế hoạch tài chính cá nhân

Hướng dẫn lập bảng chi tiêu cá nhân trong 1 tháng

Bảng chi tiêu gia đình hàng tháng

Kế hoạch minh họa để hiện thực hóa mục tiêu nghỉ hưu trước tuổi

Giai đoạn | Mục tiêu | Hành động cụ thể |

| Giai đoạn 1: 0 – 2 năm đầu | Thiết lập nền tảng tài chính | - Xóa nợ tiêu dùng, nợ tín dụng (nếu có) - Ghi chép chi tiêu & lập ngân sách theo phương pháp 50/30/20 hoặc 6 chiếc lọ tài chính - Tích lũy quỹ dự phòng từ 6–12 tháng chi phí sinh hoạt - Đặt mục tiêu tiết kiệm ít nhất 30–50% thu nhập hàng tháng |

| Giai đoạn 2: 3 – 5 năm tiếp theo | Tăng tốc tích lũy & đầu tư | - Học kiến thức tài chính cá nhân, đầu tư cơ bản - Phân bổ tài sản hợp lý: tiết kiệm, chứng khoán, quỹ mở, bất động sản (nếu đủ vốn) - Tạo thêm thu nhập từ freelance, kinh doanh nhỏ, affiliate marketing, v.v. - Mỗi năm nên tăng tỷ lệ tiết kiệm hoặc tái đầu tư lợi nhuận |

| Giai đoạn 3: 6 – 10 năm tiếp theo | Đạt mục tiêu tự do tài chính tối thiểu | - Duy trì mức sống tiết chế, không “nâng chuẩn sống” dù thu nhập tăng - Tái đầu tư lợi nhuận để tối ưu hiệu quả lãi kép - Mở rộng thu nhập thụ động: cổ tức, cho thuê, bản quyền, kênh YouTube, ebook, v.v. - Tính toán số tiền cần thiết để "rút FIRE" (thường theo quy tắc 4%) |

| Giai đoạn 4: Sau 10–15 năm | Chuẩn bị nghỉ hưu sớm | - Kiểm tra lại kế hoạch chi tiêu khi nghỉ hưu: y tế, du lịch, phát sinh - Dự phòng bảo hiểm sức khỏe, tài sản, tai nạn đầy đủ - Thiết lập phương án dự phòng dài hạn: tái đầu tư ổn định, phân bổ rủi ro - Quyết định thời điểm nghỉ hưu phù hợp hoặc chỉ làm việc theo sở thích |

* Lưu ý: Các chiến lược tài chính và kế hoạch nghỉ hưu trước tuổi có thể không phù hợp với mọi cá nhân. Việc áp dụng các phương pháp và kế hoạch tài chính cần phải căn cứ vào tình hình tài chính cụ thể của mỗi người.

Những hiểu lầm thường gặp về nghỉ hưu sớm

Nghỉ hưu trước tuổi là một khái niệm ngày càng phổ biến, đặc biệt trong bối cảnh nhiều người trẻ mong muốn cân bằng giữa công việc và cuộc sống. Tuy nhiên, xung quanh chủ đề này vẫn tồn tại không ít hiểu lầm khiến nhiều người e ngại hoặc hiểu sai về bản chất của nghỉ hưu sớm. Dưới đây là những hiểu lầm phổ biến nhất và sự thật phía sau chúng:

Nghỉ hưu sớm là phải “nghỉ làm” hoàn toàn

Nhiều người cho rằng nghỉ hưu sớm đồng nghĩa với việc dừng mọi hoạt động lao động, không còn tạo ra thu nhập. Thực tế, nghỉ hưu sớm thường chỉ là sự chuyển đổi từ công việc toàn thời gian sang các hoạt động tự do, làm việc theo sở thích hoặc tham gia những dự án cá nhân. Nhiều người nghỉ hưu sớm vẫn tiếp tục làm việc bán thời gian, tư vấn, hoặc khởi nghiệp nhỏ để duy trì sự năng động và có thêm nguồn thu nhập.

“Chỉ những người có thu nhập cực cao mới theo được lối sống này”

Thực tế, nghỉ hưu sớm phụ thuộc nhiều vào khả năng quản lý tài chính, lối sống và kế hoạch tiết kiệm hơn là mức thu nhập. Nhiều người với mức lương trung bình nhưng có chiến lược tiết kiệm, đầu tư hợp lý vẫn hoàn toàn có thể đạt mục tiêu nghỉ hưu sớm.

“Phải có vài chục tỷ mới đủ nghỉ”

Số tiền cần thiết để nghỉ hưu trước tuổi phụ thuộc vào nhu cầu chi tiêu, lối sống và nơi sinh sống của mỗi người. Nếu biết tính toán kỹ lưỡng, tối ưu chi phí và đầu tư hiệu quả, bạn hoàn toàn có thể nghỉ hưu sớm với số vốn khiêm tốn hơn nhiều so với tưởng tượng.

“Nghỉ hưu sớm là sống khắc khổ, tằn tiện”

Nghỉ hưu sớm không phải là từ bỏ cuộc sống chất lượng mà là lựa chọn ưu tiên cho những giá trị cá nhân, tự do thời gian và trải nghiệm. Việc tiết kiệm và chi tiêu hợp lý giúp bạn chủ động hơn với tài chính, nhưng không có nghĩa là phải sống kham khổ hay cực đoan.

Trên đây là những thông tin giúp bạn giải đáp về việc nghỉ hưu trước tuổi. Thực tế, nghỉ hưu sớm không còn là giấc mơ xa vời nếu bạn có kế hoạch rõ ràng và kỷ luật tài chính đủ vững.

Để đồng hành cùng bạn trên hành trình này, Cake by VPBank mang đến hai giải pháp tiết kiệm linh hoạt và hiệu quả: Tiền gửi tiêu chuẩn và Tiền gửi tích lũy. Với số tiền khởi điểm chỉ từ 100.000 VNĐ, bạn có thể dễ dàng bắt đầu tích lũy ngay hôm nay mà không tạo áp lực tài chính.

- Tiền gửi tiêu chuẩn phù hợp với những ai có một khoản tiền nhàn rỗi và muốn gửi một lần với lãi suất hấp dẫn, kỳ hạn đa dạng từ 1 đến 36 tháng, giúp bạn chủ động tối ưu dòng tiền theo từng giai đoạn.

- Tiền gửi tích lũy đặc biệt lý tưởng cho những người muốn tích góp dần theo thời gian, với tính năng gửi tiền nhiều lần, cùng lựa chọn tự động trích tiền từ tài khoản theo ngày, tuần hoặc tháng – giúp bạn hình thành thói quen tiết kiệm đều đặn, kỷ luật và bền vững.

Ngân hàng số Cake by VPBank đồng hành cùng khách hàng trên hành trình tự do tài chính - nghỉ hưu sớm (Nguồn: Cake by VPBank)

Dù bạn đang ở độ tuổi nào, việc tích lũy ngay từ hôm nay chính là bước đệm vững chắc để từng bước chạm tới giấc mơ nghỉ hưu sớm. Hãy bắt đầu hành trình tài chính của riêng bạn cùng Cake by VPBank – ngân hàng số thế hệ mới đồng hành cùng những mục tiêu dài hạn.

Một số câu hỏi thường gặp (FAQ)

Nghỉ hưu non (nghỉ hưu sớm) là gì?

Nghỉ hưu non (hay nghỉ hưu sớm) là việc người lao động chấm dứt công việc và hưởng lương hưu trước độ tuổi nghỉ hưu theo quy định của Nhà nước. Thông thường, người lao động nghỉ hưu sớm khi đã đủ số năm đóng bảo hiểm xã hội nhưng chưa đến tuổi nghỉ hưu chuẩn. Tuy nhiên, mức lương hưu được nhận thường sẽ bị giảm trừ theo tỷ lệ nhất định cho mỗi năm nghỉ sớm so với tuổi quy định.

Nghỉ hưu trước tuổi có điểm gì khác so với nghỉ hưu thông thường?

Nghỉ hưu trước tuổi khác với nghỉ hưu thông thường chủ yếu ở điều kiện và mức hưởng lương hưu. Người nghỉ hưu đúng tuổi được hưởng lương hưu đầy đủ khi đã đủ tuổi và đủ năm đóng BHXH theo quy định. Trong khi đó, nghỉ hưu trước tuổi áp dụng cho người chưa đủ tuổi nghỉ hưu nhưng đã đủ thời gian đóng bảo hiểm; mức lương hưu sẽ bị giảm trừ theo số năm nghỉ sớm, và điều kiện xét duyệt thường chặt chẽ hơn (ví dụ: thuộc diện suy giảm khả năng lao động, tinh giản biên chế hoặc tự nguyện nghỉ sớm kèm điều kiện đóng BHXH đủ năm).

Phong trào FIRE là gì và có thực sự khả thi không?

FIRE là là viết tắt của cụm từ Financial Independence (Tự chủ tài chính) và Retire Early (Nghỉ hưu sớm). Đây là một khái niệm gồm 2 mục tiêu là hướng đến Tự do tài chính và có thể dừng làm việc toàn thời gian khi chưa đến tuổi nghỉ hưu thông thường. Việc nghỉ hưu sớm này hoàn toàn có thể đạt được nếu bạn bắt đầu sớm, có một kế hoạch tài chính cụ thể cùng với việc kỉ luật trong quản lí tài chính và đầu tư đúng hướng.

Làm sao để bắt đầu hành trình nghỉ hưu trước tuổi?

Để có thể bắt đầu hành trình nghỉ hưu trước tuổi, bước đầu tiên bạn cần thực hiện là thanh toán toàn bộ nợ và lên kế hoạch tài chính cụ thể hàng tháng để cân đối giữa tiết kiệm - đầu tư - chi tiêu thiết yếu. Bạn cũng cần lên kế hoạch chi tiêu khi về hưu để xác định số tiền cần tích lũy, đồng thời tạo thêm nguồn thu nhập thụ động. Tuy nhiên bạn cần hiểu và chấp nhận rủi ro khi nghỉ hưu sớm và luôn có phương án dự phòng đề phòng biến cố bất ngờ.