Nợ xấu mở thẻ tín dụng được không? Cách xóa nợ xấu

Người đăng: Gato

21/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

Nhiều người băn khoăn không biết liệu nợ xấu có ảnh hưởng đến khả năng mở thẻ tín dụng không. Đây là một câu hỏi rất thực tế, bở lịch sử tín dụng, đặc biệt là tình trạng nợ xấu, thường là một yếu tố then chốt trong quá trình xét duyệt hồ sơ. Vậy nếu nợ xấu mở thẻ tín dụng được không? Và làm thế nào để xóa nợ xấu, cải thiện điểm tín dụng cá nhân? Cùng Ngân hàng số Cake by VPBank tìm hiểu chi tiết trong bài viết dưới đây.

>> Tham khảo thêm:

Khái niệm tín dụng và tín dụng ngân hàng là gì

CIC là gì? Vai trò của tổ chức CIC

Nợ xấu là gì?

Nợ xấu là tình trạng khách hàng không thực hiện đúng cam kết thanh toán khoản vay hoặc dư nợ thẻ tín dụng theo hợp đồng với ngân hàng, tổ chức tín dụng. Khi khoản nợ bị quá hạn thanh toán từ 10 ngày trở lên, sẽ được ghi nhận trên hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia) và có thể bị phân loại thành các nhóm nợ xấu. Cụ thể, nợ được phân thành 5 nhóm như sau:

- Nhóm 1 - Nợ đủ tiêu chuẩn: Khách hàng trả nợ đúng hạn hoặc chậm dưới 10 ngày. Đây là nhóm tín dụng tốt, không ảnh hưởng khả năng vay vốn, mở thẻ.

- Nhóm 2 - Nợ cần chú ý: Khoản nợ bị quá hạn từ 10 đến dưới 30 ngày. Dù chưa bị xem là nợ xấu nghiêm trọng, nhưng sẽ ảnh hưởng nhẹ đến điểm tín dụng.

- Nhóm 3 - Nợ dưới tiêu chuẩn: Khoản nợ quá hạn từ 30 đến dưới 90 ngày. Bắt đầu bị xếp vào diện nợ xấu, gây khó khăn khi vay vốn hoặc mở thẻ tín dụng mới.

- Nhóm 4 - Nợ nghi ngờ: Khoản nợ quá hạn từ 90 đến dưới 180 ngày. Nguy cơ mất khả năng thanh toán cao, hạn chế nghiêm trọng quyền tiếp cận dịch vụ tài chính.

- Nhóm 5 - Nợ có khả năng mất vốn: Khoản nợ quá hạn từ 180 ngày trở lên. Đây là mức độ nợ xấu nghiêm trọng nhất, gần như “đóng băng” khả năng tín dụng của khách hàng.

Lưu ý: Từ Nhóm 3 trở đi được xếp vào danh sách nợ xấu và sẽ rất khó vay vốn, mở thẻ tín dụng cho đến khi được xử lý hoặc xóa nợ.

Khi nợ bị quá hạn thanh toán từ 10 ngày sẽ bị ghi nhận trên CIC, từ nhóm 3 trở lên được xếp vào nợ xấu (Nguồn: Sưu tầm)

Nợ xấu mở thẻ tín dụng được không?

Nếu đang có nợ xấu, việc mở thẻ tín dụng sẽ rất khó, đặc biệt đối với các khoản nợ đang thuộc nhóm 3, 4, 5. Phần lớn ngân hàng và tổ chức tài chính đều từ chối cấp thẻ tín dụng cho khách hàng có lịch sử nợ xấu, nhằm hạn chế rủi ro tín dụng. Tuy nhiên, vẫn có một số trường hợp ngoại lệ mà bạn có thể mở thẻ tín dụng ngay cả khi có lịch sử nợ xấu, cụ thể như:

- Nợ nhóm 1 hoặc nhóm 2: Nếu chỉ ở nhóm 1 (nợ đủ tiêu chuẩn) hoặc nhóm 2 (nợ cần chú ý), tức là chậm trả dưới 30 ngày thì vẫn có khả năng được xét duyệt mở thẻ tín dụng. Tuy nhiên, ngân hàng có thể yêu cầu thêm một số điều kiện như thu nhập ổn định, lịch sử tín dụng tốt gần đây hoặc mức chi tiêu an toàn.

- Đã xóa nợ xấu trên CIC: Sau khi tất toán khoản nợ và hoàn tất nghĩa vụ tài chính, thông tin nợ xấu (nợ nhóm 3, 4, 5) sẽ được xóa khỏi hệ thống CIC sau 5 năm. Khi đó, bạn có thể đăng ký mở thẻ tín dụng như một khách hàng mới, tuy nhiên cũng nên chuẩn bị hồ sơ đầy đủ để tăng tỷ lệ được duyệt.

- Mở thẻ tín dụng đảm bảo bằng tài sản (Secured Credit Card): Một giải pháp khác là mở thẻ tín dụng có tài sản đảm bảo, chẳng hạn như ký quỹ một khoản tiền nhất định tại ngân hàng (ví dụ gửi tiết kiệm 20 - 100 triệu đồng). Hạn mức thẻ tín dụng sẽ dựa trên số tiền ký quỹ. Đây là cách phổ biến giúp những người từng có nợ xấu nhanh chóng phục hồi điểm tín dụng và xây dựng lại lịch sử tín dụng tốt.

>> Xem chi tiết các bài viết về thẻ tín dụng:

Thẻ tín dụng là gì? Những điều quan trọng cần biết

Thẻ Visa là gì? Các loại thẻ Visa phổ biến

Nếu thuộc nợ nhóm 3, 4, 5 trên hệ thống CIC sẽ rất khó để mở được thẻ tín dụng (Nguồn: Sưu tầm)

Những điều cần làm nếu muốn xóa nợ xấu và mở thẻ tín dụng

Nếu bạn từng gặp khó khăn trong việc thanh toán trước đây dẫn đến nợ xấu thì vẫn luôn có cách để bạn cải thiện và phục hồi điểm tín dụng, cũng như cơ hội mở thẻ tín dụng mới. Dưới đây là những bước quan trọng bạn cần thực hiện:

Kiểm tra lại lịch sử tín dụng

Trước tiên, bạn hãy kiểm tra thông tin tín dụng của mình tại Trung tâm Thông tin Tín dụng Quốc gia (CIC) hoặc các tổ chức tương tự. Việc này giúp bạn biết được chính xác:

- Có bao nhiêu khoản nợ xấu?

- Thuộc nhóm nợ nào? (từ nhóm 1 đến nhóm 5, trong đó nhóm 3 trở lên là nợ xấu)

- Thời gian phát sinh nợ xấu.

- Các thông tin liên quan đến các khoản vay và thẻ tín dụng trước đây.

Việc hiểu rõ bức tranh tín dụng của mình sẽ giúp bạn có kế hoạch xử lý nợ xấu một cách hiệu quả.

Việc kiểm tra thông tin tín dụng để biết rõ tình trạng nợ và tìm cách khắc phục (Nguồn: Sưu tầm)

Thanh toán dứt điểm các khoản nợ xấu

Thanh toán toàn bộ số tiền gốc, lãi, và phí phát sinh của các khoản nợ xấu càng sớm càng tốt. Việc này sẽ giúp bạn chấm dứt tình trạng nợ xấu và đây cũng là bước đầu tiên để phục hồi uy tín tài chính trong mắt ngân hàng.

Chờ thời gian xóa nợ xấu theo quy định

Sau khi tất toán nợ, thông tin nợ xấu sẽ vẫn còn lưu trên CIC trong 5 năm tính từ ngày hoàn thành nghĩa vụ tài chính. Trong thời gian này, bạn cần kiên nhẫn chờ đợi và hạn chế phát sinh thêm bất kỳ khoản nợ quá hạn mới nào.

Nợ xấu nhóm 3, 4, 5 sẽ được xoá trên CIC sau khoảng 5 năm kể từ ngày thanh toán toàn bộ dư nợ gốc và lãi cho ngân hàng (Nguồn: Sưu tầm)

Xây dựng lại lịch sử tín dụng tốt

Lịch sử thanh toán tốt sẽ cải thiện điểm tín dụng của bạn theo thời gian. Trong thời gian chờ xóa nợ xấu, hãy chủ động xây dựng lại lịch sử tín dụng bằng cách:

- Thanh toán hóa đơn dịch vụ (điện, nước, internet) đúng hạn.

- Dùng các sản phẩm tín dụng nhỏ (như vay tiêu dùng, vay trả góp nhỏ) và thanh toán đúng hạn.

- Duy trì số dư ổn định trong tài khoản ngân hàng.

Nộp hồ sơ mở thẻ tín dụng sau một thời gian

Khi lịch sử tín dụng của bạn đã ổn định và điểm tín dụng được cải thiện, bạn hoàn toàn có thể cân nhắc nộp hồ sơ mở thẻ tín dụng tại các ngân hàng. Để tăng cơ hội được phê duyệt, bạn nên:

- Chọn ngân hàng có chính sách xét duyệt phù hợp: Một số ngân hàng có thể cởi mở hơn trong việc cấp thẻ tín dụng cho khách hàng đã từng có lịch sử nợ xấu nhưng đã cải thiện.

- Chuẩn bị hồ sơ đầy đủ và trung thực: Cung cấp đầy đủ các giấy tờ chứng minh thu nhập ổn định và khả năng trả nợ tốt hiện tại.

- Bắt đầu với hạn mức tín dụng thấp: Nếu được duyệt, có thể hạn mức ban đầu sẽ không cao. Hãy sử dụng thẻ một cách có trách nhiệm và thanh toán đầy đủ, đúng hạn để dần nâng cao uy tín và hạn mức tín dụng.

Bắt đầu với các sản phẩm tín dụng nhỏ có tài sản đảm bảo

Nếu việc mở thẻ tín dụng ngay lập tức gặp khó khăn, bạn có thể cân nhắc bắt đầu với các sản phẩm tín dụng nhỏ có tài sản đảm bảo như vay mua xe máy trả góp hoặc các khoản vay thế chấp nhỏ. Việc trả nợ tốt các khoản này sẽ giúp bạn chứng minh được khả năng quản lý tài chính và xây dựng lại niềm tin với các tổ chức tín dụng.

Hãy bắt đầu xây dựng lại điểm tín dụng bằng các sản phẩm tín dụng nhỏ có tài sản đảm bảo (Nguồn: Sưu tầm)

Thẻ tín dụng Cake Freedom (Visa) phát hành bởi ngân hàng số Cake by VPBank là một lựa chọn đáng cân nhắc cho những ai đang muốn xây dựng lại lịch sử tín dụng. Với quy trình mở thẻ nhanh chóng, nhiều ưu đãi hấp dẫn, thẻ tín dụng Cake Freedom (Visa) có thể là một khởi đầu tốt trên hành trình tái thiết uy tín tín dụng của bạn.

- Mở thẻ online chỉ 2 phút, có ngay thẻ ảo để giao dịch tức thì.

- Hoàn tiền 20% lên đến 1 triệu đồng/tháng cho nhiều ngành hàng phổ biến. (*)

- Miễn phí phát hành và hoàn phí thường niên khi chi tiêu đủ điều kiện (*)

- Thanh toán toàn cầu tại hàng triệu điểm có logo Visa.

Đặc biệt, với tính năng quản lý thẻ 24/7 ngay trên ứng dụng Cake by VPBank, bạn có thể dễ dàng theo dõi dư nợ, xem sao kê chi tiết, thiết lập thanh toán tự động để tránh trễ hạn, giúp bạn xây dựng thói quen tài chính kỷ luật và cải thiện điểm tín dụng nhanh chóng.

(*) Ưu đãi của Thẻ tín dụng Cake Freedom có thể thay đổi tuỳ theo chính sách sản phẩm ở từng thời kỳ. Xem chi tiết điều kiện điều khoản sử dụng thẻ tín dụng Cake Freedom

Quản lý thẻ 24/7 ngay trên ứng dụng Cake by VPBank tiện lợi giúp xây dựng thói quen tài chính kỷ luật, cải thiện điểm tín dụng (Nguồn: Sưu tầm)

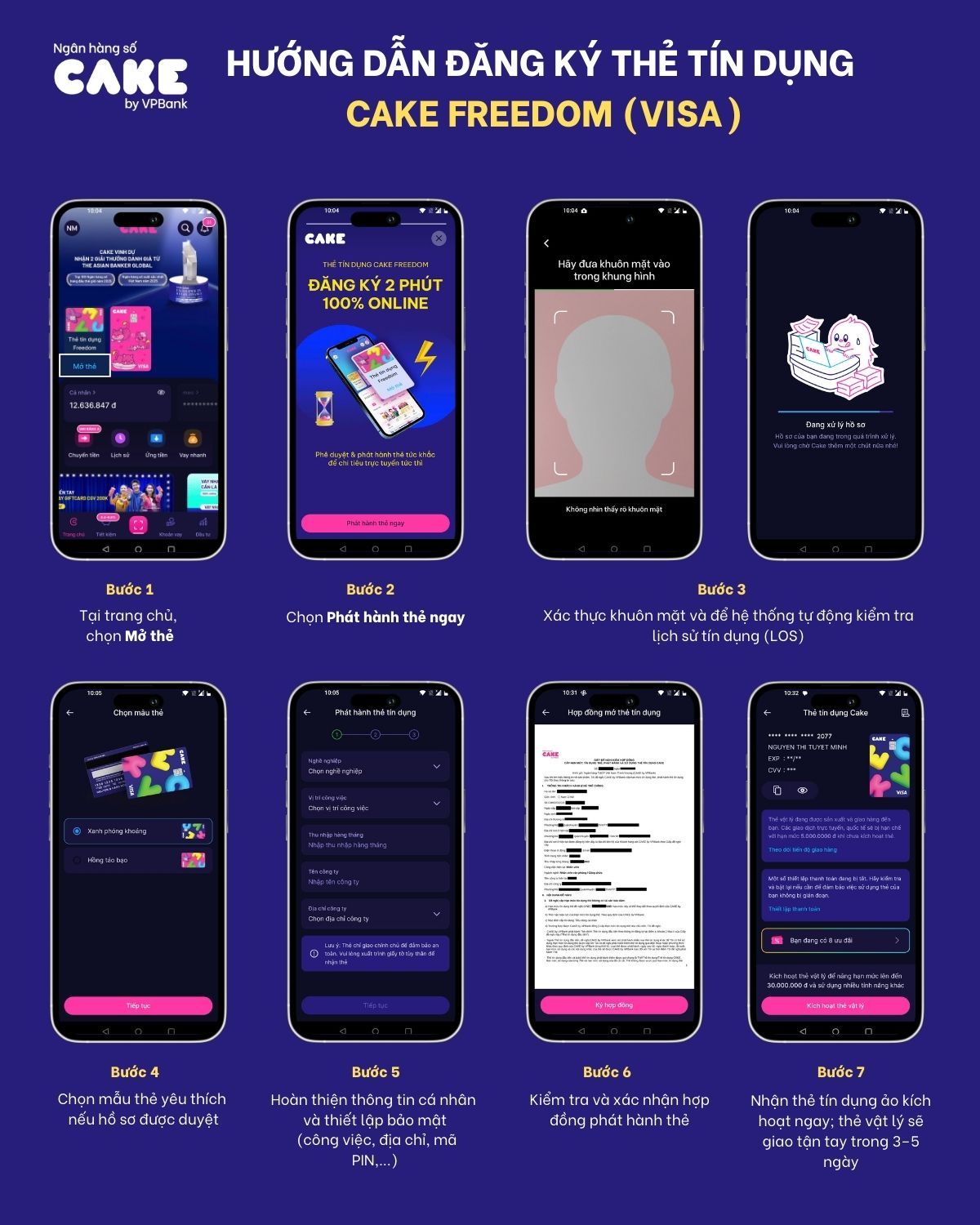

Mở thẻ tín dụng Cake Freedom (Visa) chỉ với 7 bước đơn giản như sau:

- Bước 1: Vào app Cake by VPBank, nhấn “Mở thẻ”.

- Bước 2: Xem thông tin giới thiệu thẻ tín dụng và nhấn “Phát hành thẻ”.

- Bước 3: Xác thực khuôn mặt và để hệ thống tự động kiểm tra lịch sử tín dụng (LOS). Hệ thống LOS (Loan Origination System) sẽ đánh giá lịch sử tín dụng của bạn dựa trên CIC, thu nhập, nợ hiện tại,... nhằm xác định khả năng cấp tín dụng.

- Bước 4: Nếu hồ sơ được duyệt, chọn mẫu thẻ yêu thích.

- Bước 5: Hoàn thiện thông tin cá nhân và thiết lập bảo mật (công việc, địa chỉ, mã PIN,...).

- Bước 6: Xem và xác nhận hợp đồng phát hành thẻ.

- Bước 7: Nhận thẻ ảo kích hoạt ngay; thẻ vật lý sẽ giao tận tay trong 3–5 ngày!

Các bước làm thẻ tín dụng Cake Freedom (Visa) chi tiết (Nguồn: Cake by VPBank)

Một số câu hỏi thường gặp (FAQ)

Nợ xấu là gì?

Nợ xấu là tình trạng bạn không thanh toán đúng hạn các khoản vay hoặc dư nợ thẻ tín dụng theo hợp đồng đã ký với ngân hàng hoặc tổ chức tín dụng. Khi khoản nợ bị quá hạn từ 10 ngày trở lên, thông tin này sẽ được ghi nhận trên hệ thống CIC và được phân loại theo 5 nhóm, trong đó từ nhóm 3 trở đi được xem là nợ xấu thực sự. Tình trạng này có thể khiến việc vay vốn hoặc mở thẻ tín dụng mới trở nên rất khó khăn cho đến khi được xử lý hoặc xóa nợ hoàn toàn.

Nợ xấu có ảnh hưởng đến khả năng mở thẻ tín dụng không?

Có. Nợ xấu ảnh hưởng trực tiếp đến khả năng mở thẻ tín dụng vì các ngân hàng luôn dựa vào lịch sử tín dụng để đánh giá mức độ rủi ro của khách hàng. Nếu bạn thuộc nợ nhóm 3, 4 hoặc 5, hồ sơ gần như sẽ bị từ chối do các nhóm này được xem là nợ xấu nghiêm trọng. Trong khi đó, nếu chỉ ở nhóm 1 hoặc 2, vẫn có khả năng được duyệt nhưng ngân hàng có thể yêu cầu chứng minh thu nhập hoặc lịch sử thanh toán gần đây tốt hơn.

Khi bị nợ xấu thì sau bao lâu có thể mở lại thẻ tín dụng?

Nếu bạn thuộc nhóm nợ xấu từ nhóm 3 trở lên, thời gian tối thiểu để được xóa nợ xấu trên CIC là 5 năm kể từ ngày bạn tất toán toàn bộ khoản nợ gồm cả gốc, lãi và phí. Trong giai đoạn này, bạn cần đảm bảo không phát sinh thêm khoản nợ quá hạn khác. Sau khi thông tin nợ xấu được xóa, bạn có thể nộp hồ sơ mở thẻ như khách hàng mới và cơ hội được duyệt sẽ cao hơn nếu bạn duy trì lịch sử tài chính lành mạnh.

Người từng có nợ xấu cần làm gì để cải thiện điểm tín dụng và tăng khả năng mở thẻ?

Người từng có nợ xấu nên bắt đầu bằng việc kiểm tra lại toàn bộ lịch sử tín dụng trên CIC để biết rõ tình trạng hiện tại của mình và hiểu các khoản cần xử lý. Sau đó, bạn cần thanh toán dứt điểm toàn bộ khoản nợ xấu càng sớm càng tốt để bắt đầu quá trình phục hồi tín dụng. Trong thời gian chờ xóa nợ trên hệ thống, bạn có thể cải thiện điểm tín dụng bằng cách thanh toán hóa đơn đúng hạn, duy trì số dư tài khoản ổn định hoặc sử dụng các khoản vay nhỏ và trả nợ đầy đủ. Khi điểm tín dụng đã được cải thiện, việc mở thẻ tín dụng mới sẽ thuận lợi hơn và giúp bạn xây dựng lại uy tín tài chính.

Hy vọng rằng bài viết trên đây đã giúp trả lời cho câu hỏi “nợ xấu mở thẻ tín dụng được không?” Nợ xấu chắc chắn sẽ gây nhiều khó khăn trong quá trình mở thẻ tín dụng, nhưng không có nghĩa là bạn mất hoàn toàn cơ hội tiếp cận các dịch vụ tài chính chất lượng. Với sự kiên trì cải thiện lịch sử tín dụng, thanh toán đầy đủ các khoản nợ và lựa chọn giải pháp thông minh như thẻ tín dụng có tài sản đảm bảo hoặc các ngân hàng xét duyệt linh hoạt như Cake by VPBank, bạn hoàn toàn có thể khôi phục uy tín tài chính và mở rộng cơ hội cho tương lai.

Ngay hôm nay, bạn hãy bắt đầu bằng những bước đi nhỏ nhưng chắc chắn, từ việc theo dõi tài chính chặt chẽ, chi tiêu có kế hoạch, đến lựa chọn sản phẩm tín dụng phù hợp để xây dựng lại điểm tín dụng vững chắc.