CIC là gì? Vai trò của CIC, cách kiểm tra CIC cá nhân

Người đăng: Gato

20/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

CIC là gì và vì sao lại ảnh hưởng đến khả năng vay vốn, mở thẻ tín dụng của bạn? CIC (Trung tâm Thông tin Tín dụng) là hệ thống lưu trữ và cung cấp thông tin lịch sử tín dụng cá nhân, giúp ngân hàng đánh giá mức độ uy tín tài chính của người vay. Việc hiểu rõ CIC sẽ giúp bạn kiểm soát điểm tín dụng, hạn chế nợ xấu và tăng cơ hội được duyệt hồ sơ vay vốn hoặc cấp hạn mức tín dụng. Trong bài viết này, Ngân hàng số Cake by VPBank sẽ giúp bạn hiểu rõ CIC là gì, cách tra cứu và cải thiện điểm tín dụng hiệu quả.

>>Xem thêm:

Điểm tín dụng là gì? Thang điểm, cách tra cứu và tăng điểm tín dụng

Làm gì khi thẻ tín dụng hết hạn? Cách gia hạn thẻ tín dụng

Dư nợ thẻ tín dụng là gì? Cách kiểm tra và thanh toán dư nợ thẻ

CIC là gì?

CIC (Credit Information Center) là tên viết tắt của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, trực thuộc Ngân hàng Nhà nước Việt Nam. Nhiệm vụ chính của CIC là thu thập, lưu trữ, xử lý và cung cấp thông tin tín dụng của cá nhân và tổ chức đã từng vay vốn tại các ngân hàng, công ty tài chính, tổ chức tín dụng trong cả nước. CIC đóng vai trò như một “hồ sơ tín dụng quốc gia”, giúp các ngân hàng đánh giá mức độ uy tín và khả năng trả nợ của người vay thông qua hệ thống điểm tín dụng và lịch sử tín dụng.

CIC - Credit Information Center là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (Nguồn: Sưu tầm)

Vai trò của CIC

CIC đóng vai trò quan trọng trong hệ thống tài chính và ngân hàng với các chức năng chính như:

- Đăng ký và quản lý hệ thống thông tin tín dụng quốc gia: CIC chịu trách nhiệm xây dựng và vận hành hệ thống dữ liệu tín dụng quốc gia, hỗ trợ tổ chức tín dụng dễ dàng tra cứu và kiểm tra thông tin tín dụng của khách hàng.

- Thu thập và xử lý thông tin nợ xấu: CIC tổng hợp dữ liệu liên quan đến lịch sử tín dụng, đặc biệt là thông tin nợ quá hạn và nợ xấu từ các tổ chức tín dụng. Từ đó, đưa ra báo cáo phân tích và phân loại khách hàng theo mức độ rủi ro tín dụng.

- Đánh giá và chấm điểm tín dụng: CIC sử dụng dữ liệu thu thập được để chấm điểm tín dụng cho từng cá nhân hoặc doanh nghiệp. Đây là công cụ để các ngân hàng đánh giá khả năng trả nợ và ra quyết định có cấp tín dụng hay không.

- Cung cấp dịch vụ thông tin tín dụng: CIC cung cấp báo cáo tín dụng, điểm tín dụng và các sản phẩm tín dụng khác theo đúng quy định pháp luật, hỗ trợ cả phía người vay và bên cho vay trong việc ra quyết định tài chính.

CIC đóng vai trò quan trọng để ngân hàng đánh giá khả năng trả nợ và quyết định cho vay tín dụng (Nguồn: Sưu tầm)

CIC hoạt động như thế nào? Quy trình thu thập và xử lý dữ liệu tín dụng

Để cung cấp những bản báo cáo tín dụng chính xác, Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) vận hành theo một quy trình khép kín, hiện đại và tuân thủ nghiêm ngặt các quy định của Ngân hàng Nhà nước. Bạn có thể hình dung cơ chế hoạt động của CIC qua 3 giai đoạn cốt lõi sau:

- Thu thập dữ liệu: Hàng tháng, các ngân hàng và tổ chức tài chính có nghĩa vụ gửi thông tin về các khoản vay, dư nợ thẻ tín dụng và lịch sử thanh toán của khách hàng về hệ thống CIC.

- Xử lý và xếp hạng: CIC sử dụng thuật toán để phân tích lịch sử trả nợ, từ đó phân loại khách hàng vào các nhóm nợ (từ nhóm 1 đến nhóm 5) và tính toán điểm tín dụng cá nhân dựa trên mức độ rủi ro.

- Cung cấp thông tin: Khi Bạn đăng ký vay vốn, ngân hàng sẽ truy vấn báo cáo từ CIC để đánh giá uy tín tài chính của bạn. Dựa vào "bản lý lịch" này, ngân hàng sẽ quyết định phê duyệt hoặc từ chối khoản vay.

Thông tin nào được CIC lưu trữ?

Vậy CIC sẽ lưu trữ những thông tin nào? CIC sẽ thu thập và lưu trữ toàn bộ dữ liệu tín dụng liên quan đến cá nhân và tổ chức có hoạt động vay vốn tại các tổ chức tín dụng, bao gồm:

- Thông tin định danh: Họ tên, ngày sinh, số CCCD, địa chỉ, nghề nghiệp, số điện thoại,…

- Lịch sử vay vốn: Các khoản vay đã và đang thực hiện, bao gồm vay tín chấp, vay thế chấp, thẻ tín dụng, vay trả góp,...

- Tình trạng thanh toán: Ngày vay, kỳ hạn, số tiền vay, tình trạng thanh toán (đúng hạn, chậm trả, quá hạn,…).

- Dư nợ hiện tại: Số tiền còn nợ tại các tổ chức tín dụng, hạn mức thẻ tín dụng, nợ xấu (nếu có).

- Thông tin bảo lãnh tín dụng: Bạn đứng tên bảo lãnh cho khoản vay của người khác (nếu có).

- Lịch sử chấm điểm tín dụng: CIC chấm điểm tín dụng dựa trên hành vi chi trả và mức độ rủi ro của người vay.

CIC sẽ thu thập và lưu trữ toàn bộ dữ liệu tín dụng của cá nhân và tổ chức có hoạt động vay vốn tín dụng (Nguồn: Sưu tầm)

CIC phân loại điểm tín dụng như thế nào?

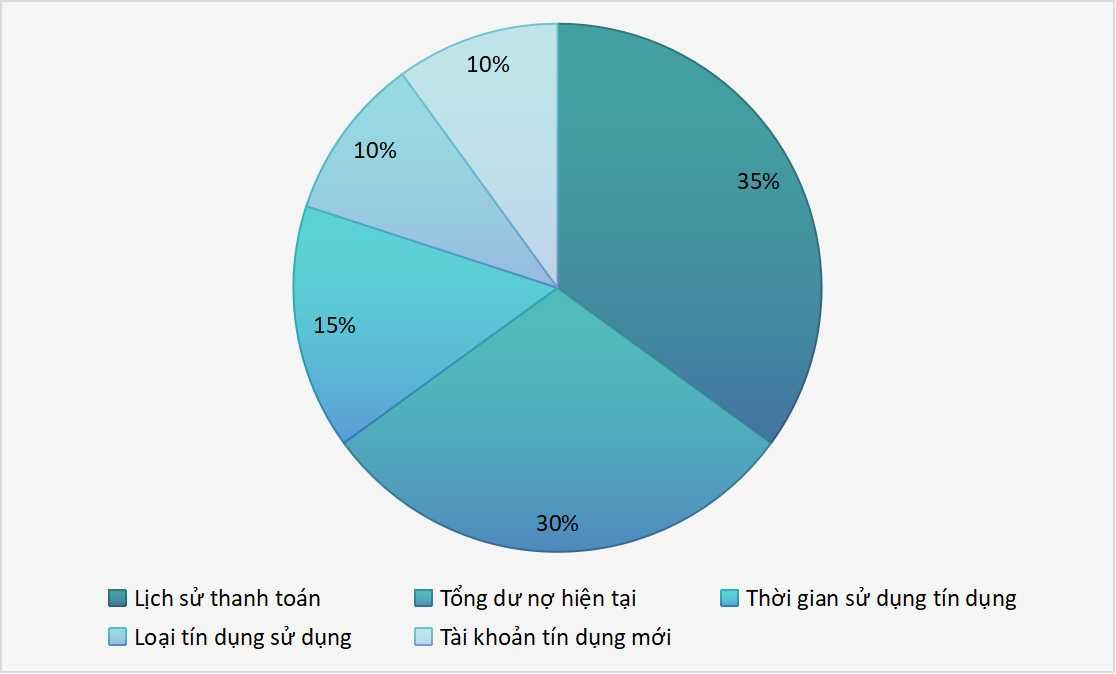

CIC ngân hàng sử dụng thuật toán riêng để chấm điểm tín dụng cá nhân theo thang điểm từ 150 đến 750 điểm, dựa trên các yếu tố sau:

- Lịch sử thanh toán (35%): Thanh toán đúng hạn hay trễ hạn là yếu tố quan trọng nhất ảnh hưởng đến điểm tín dụng.

- Tỷ lệ sử dụng tín dụng (30%): So sánh giữa số tiền bạn đang nợ và tổng hạn mức tín dụng được cấp. Tỷ lệ dưới 30% được đánh giá tốt.

- Thời gian sử dụng tín dụng (15%): Lịch sử tín dụng càng lâu năm, điểm tín dụng càng cao.

- Loại hình tín dụng (10%): Sử dụng đa dạng các loại tín dụng (vay tín chấp, vay thế chấp, thẻ tín dụng,...) sẽ giúp tăng điểm.

- Số lần tra cứu tín dụng (10%): Nếu bạn bị kiểm tra CIC quá nhiều lần trong thời gian ngắn, điểm tín dụng có thể bị giảm.

CIC chấm điểm tín dụng dựa trên nhiều yếu tố khác nhau (Nguồn: Sưu tầm)

CIC sẽ phân loại điểm tín dụng dựa trên điểm số như sau:

Hạng | Khoảng điểm | Mức đánh giá | Nhận xét điển hình |

10 | 403 - 429 | Xấu | Khách hàng không đủ điều kiện vay vốn tại hầu hết ngân hàng. |

09 | 430 - 454 | Xấu | Rủi ro cao, bị từ chối vay vốn, cần cải thiện tín dụng. |

08 | 455 - 479 | Dưới trung bình | Khó vay vốn, chỉ có thể vay tại công ty tài chính, lãi suất cao. |

07 | 480 - 544 | Dưới trung bình | Có thể vay vốn với hạn mức thấp, yêu cầu bổ sung hồ sơ nhiều. |

06 | 545 - 571 | Trung bình | Một số ngân hàng vẫn từ chối, cần tăng điểm để cải thiện cơ hội vay. |

05 | 572 - 587 | Trung bình | Vay vốn khó tại ngân hàng lớn, có thể mở thẻ tín dụng hạn mức thấp. |

04 | 588 - 605 | Tốt | Có thể được duyệt vay vốn với điều kiện chứng minh tài chính rõ ràng. |

03 | 606 - 621 | Tốt | Dễ dàng vay vốn tín chấp hoặc thế chấp, mở thẻ tín dụng dễ. |

02 | 622 - 644 | Rất tốt | Khả năng vay vốn cao, lãi suất tốt, nhiều ưu đãi từ ngân hàng. |

01 | 645 - 706 | Rất tốt | Dễ duyệt vay vốn lớn, mở thẻ tín dụng cao cấp, được ưu đãi tín dụng. |

Ngoài điểm tín dụng, CIC còn ghi nhận tình trạng nợ của bạn theo 5 nhóm nợ. Các nhóm này phản ánh mức độ rủi ro tín dụng và khả năng thu hồi nợ mà ngân hàng đánh giá. Việc thuộc nhóm nợ từ Nhóm 3 trở lên có thể khiến bạn bị từ chối cho vay hoặc mất cơ hội tiếp cận tín dụng.

Nhóm nợ | Mô tả tình trạng nợ | Ví dụ |

Nhóm 1 - Nợ đủ tiêu chuẩn | Nợ trong hạn hoặc quá hạn dưới 10 ngày, được đánh giá là có khả năng thu hồi đầy đủ cả gốc và lãi. | Bạn A vay 50 triệu, đến hạn trả 01/06. Bạn A trả vào 08/06 (quá hạn 7 ngày). CIC vẫn ghi nhận là nợ đủ tiêu chuẩn. |

Nhóm 2 - Nợ cần chú ý | Nợ quá hạn từ 10 - 90 ngày hoặc khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu. | Nếu bạn trả vào 20/08 (quá hạn 80 ngày) hoặc đã từng xin gia hạn kỳ trả nợ lần đầu nhưng vẫn chưa thanh toán đúng hạn mới. |

Nhóm 3 - Nợ dưới tiêu chuẩn | Nợ quá hạn từ 91 - 180 ngày hoặc khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi. | Trả vào 10/11 (quá hạn 162 ngày), hoặc ngân hàng đồng ý miễn một phần lãi vì bạn mất khả năng tài chính tạm thời. |

Nhóm 4 - Nợ nghi ngờ | Nợ quá hạn từ 181 - 360 ngày hoặc nợ đã cơ cấu lại lần đầu nhưng vẫn quá hạn đến 90 ngày. | Bạn đã được cơ cấu lại hạn trả về 01/09, nhưng đến 15/12 vẫn chưa trả (quá hạn 105 ngày sau cơ cấu). |

Nhóm 5 - Nợ có khả năng mất vốn | Nợ quá hạn trên 360 ngày hoặc đã cơ cấu lại lần 2, 3 nhưng tiếp tục quá hạn. | Nợ đã quá hạn từ 01/06/2023 đến 15/07/2024 (hơn 1 năm), hoặc đã cơ cấu lại nhiều lần mà vẫn không thanh toán đúng hạn. |

Ví dụ:

Bạn X từng vay tín chấp 50 triệu đồng tại một công ty tài chính H để mua hàng trả góp. Trong suốt thời gian vay, bạn thanh toán đầy đủ phần lớn các kỳ.

Tuy nhiên, bạn từng trả chậm 1 - 2 kỳ khoảng 5 - 7 ngày, nhưng vẫn thanh toán đầy đủ sau đó. Bạn không có thêm khoản vay mới nào trong thời gian gần đây, nhưng cũng không có nhiều hoạt động tín dụng tích cực để cải thiện điểm.

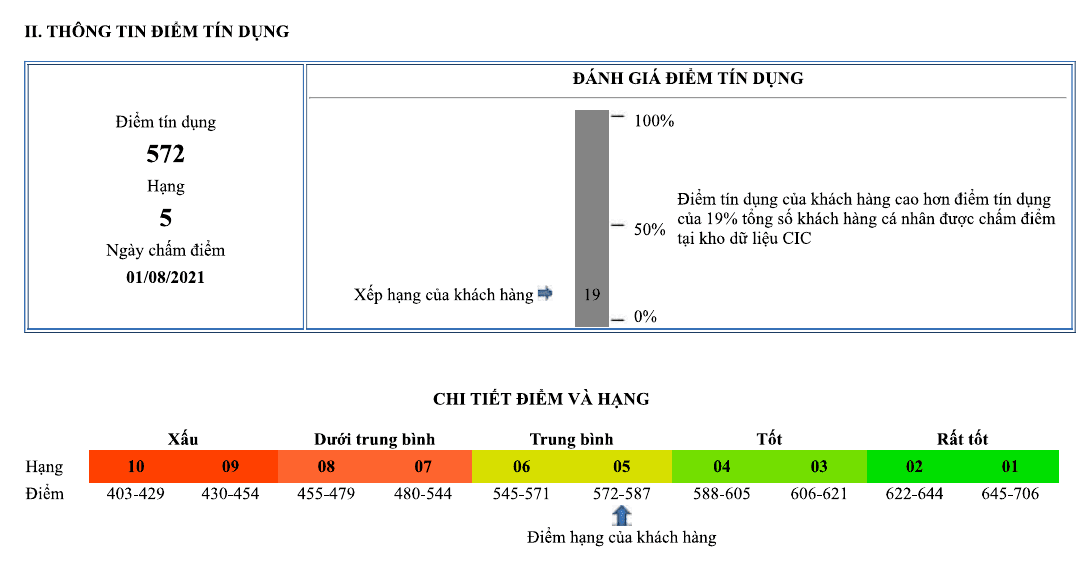

Khi check CIC, bạn X có:

- Điểm tín dụng: 572

- Hạng tín dụng: 5 (thuộc nhóm "Trung bình")

- Ngày chấm điểm: 01/08/2021

- Vị trí xếp hạng: Cao hơn 19% người dùng trong hệ thống CIC.

Vậy vì sao điểm tín dụng của bạn X là 572 – Hạng 5? Bạn không thuộc nhóm nợ xấu (nhóm 3 trở lên), nhưng cũng từng bị quá hạn ngắn nên ảnh hưởng đến lịch sử thanh toán. Tuy nhiên, bạn không có thêm khoản vay mới và cũng không có hoạt động tín dụng tích cực để kéo điểm lên. Vì vậy, CIC xếp bạn vào hạng 5, tương ứng với nhóm điểm “Trung bình” từ 572–587.

Để nâng điểm lên hạng “Tốt” (hạng 4 - từ 588 điểm trở lên), bạn nên:

- Thanh toán đúng hạn tuyệt đối trong ít nhất 6 tháng tiếp theo.

- Duy trì hoạt động tín dụng đều đặn, bạn có thể mở thêm thẻ tín dụng và chi tiêu - trả nợ đúng hạn để cải thiện lịch sử tín dụng.

- Tránh vay nhiều khoản nhỏ cùng lúc, điều này sẽ làm tăng rủi ro trong mắt hệ thống chấm điểm CIC.

CIC sẽ đánh giá điểm tính dụng của khách hàng dựa trên nhiều yếu tố khác nhau liên quan đến quá trình vay tín dụng (Nguồn: Sưu tầm)

Tại sao CIC quan trọng với người vay tiền?

Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) đóng vai trò then chốt trong quá trình xét duyệt vay vốn tại các ngân hàng và tổ chức tài chính. Mỗi giao dịch tín dụng bạn thực hiện từ mở thẻ tín dụng, vay tiêu dùng, vay mua nhà, cho đến các khoản nợ quá hạn,... đều sẽ được ghi nhận và lưu trữ tại hệ thống của CIC.

- CIC phản ánh lịch sử tín dụng của bạn: Hồ sơ CIC là bản sao tài chính của bạn. Nó thể hiện rõ bạn đã từng vay ở đâu, bao nhiêu, thanh toán có đúng hạn không, có bị nợ xấu không,... Các ngân hàng sẽ tra cứu CIC để đánh giá mức độ uy tín của bạn trước khi quyết định cho vay.

- Ảnh hưởng trực tiếp đến khả năng được vay vốn: Nếu bạn có lịch sử tín dụng tốt (trả nợ đúng hạn, không có nợ xấu), thì điểm tín dụng cao sẽ giúp bạn dễ dàng được duyệt vay, hưởng mức lãi suất thấp và hạn mức cao. Ngược lại, nếu bạn từng chậm thanh toán, có khoản nợ quá hạn hoặc bị liệt kê vào nhóm nợ xấu, ngân hàng sẽ từ chối cấp tín dụng hoặc áp dụng điều kiện vay khắt khe hơn.

- Là cơ sở để ngân hàng xác định hạn mức và lãi suất: CIC giúp ngân hàng định hình mức độ rủi ro tín dụng của khách hàng. Khách hàng có rủi ro thấp sẽ được hưởng những điều kiện vay ưu đãi hơn như hạn mức vay cao hơn, lãi suất thấp hơn, thời gian xét duyệt nhanh hơn.

- Giúp người vay kiểm soát tài chính cá nhân: Không chỉ ngân hàng, chính người vay cũng nên thường xuyên kiểm tra điểm tín dụng CIC của mình để biết mình đang ở mức độ tín dụng nào. Từ đó điều chỉnh hành vi tài chính kịp thời (trả nợ đúng hạn, không mở thẻ quá nhiều,...) để tránh rơi vào nhóm nợ xấu ngoài ý muốn.

CIC đánh giá, phân loại và ghi nhận tình trạng nợ theo 5 nhóm nợ (Nguồn: Sưu tầm)

Cách kiểm tra CIC cá nhân

Bạn hoàn toàn có thể tự kiểm tra điểm tín dụng và lịch sử tín dụng của mình thông qua hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Việc tra cứu CIC không chỉ giúp bạn hiểu rõ tình hình tài chính cá nhân, mà còn chủ động cải thiện điểm tín dụng để thuận lợi hơn khi cần vay vốn trong tương lai. Dưới đây là hướng dẫn từng bước để bạn dễ dàng thực hiện.

Kiểm tra CIC online qua website chính thức

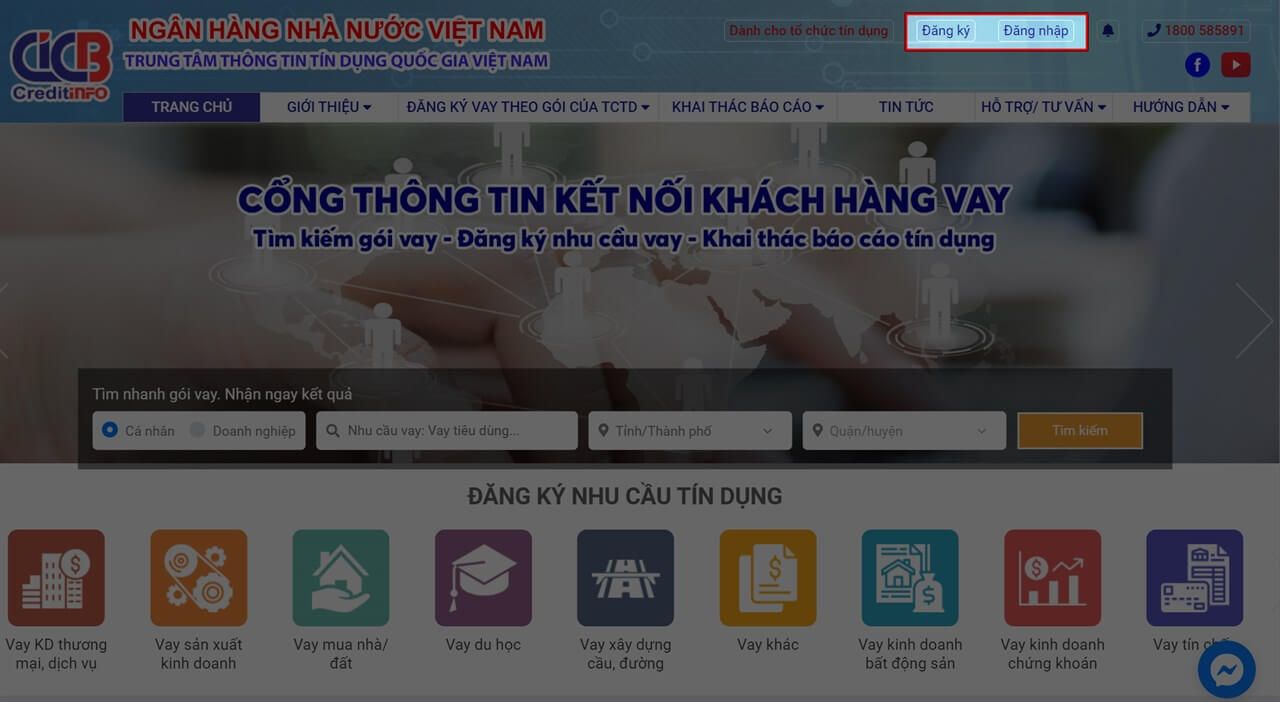

- Bước 1: Truy cập trang chủ CIC (https://cic.gov.vn/), sau đó bạn chọn “Đăng ký”. Lưu ý, trang cic.org.vn chỉ dành riêng cho các tổ chức tín dụng khai thác.

- Bước 2: Nhập thông tin cá nhân: họ tên, CCCD gắn chíp còn hiệu lực, email, số điện thoại,...

- Bước 3: Xác thực tài khoản qua OTP, bạn nhập mã và hoàn tất thông tin cá nhân (bao gồm cả ảnh chụp CCCD hai mặt để xác thực danh tính).

- Bước 4: Sau khi kích hoạt thành công, đăng nhập và kiểm tra thông tin tín dụng cá nhân.

Kiểm tra CIC online qua website chính thức đơn giản, miễn phí (Nguồn: Sưu tầm)

Kiểm tra CIC qua ứng dụng di động CIC Credit Connect

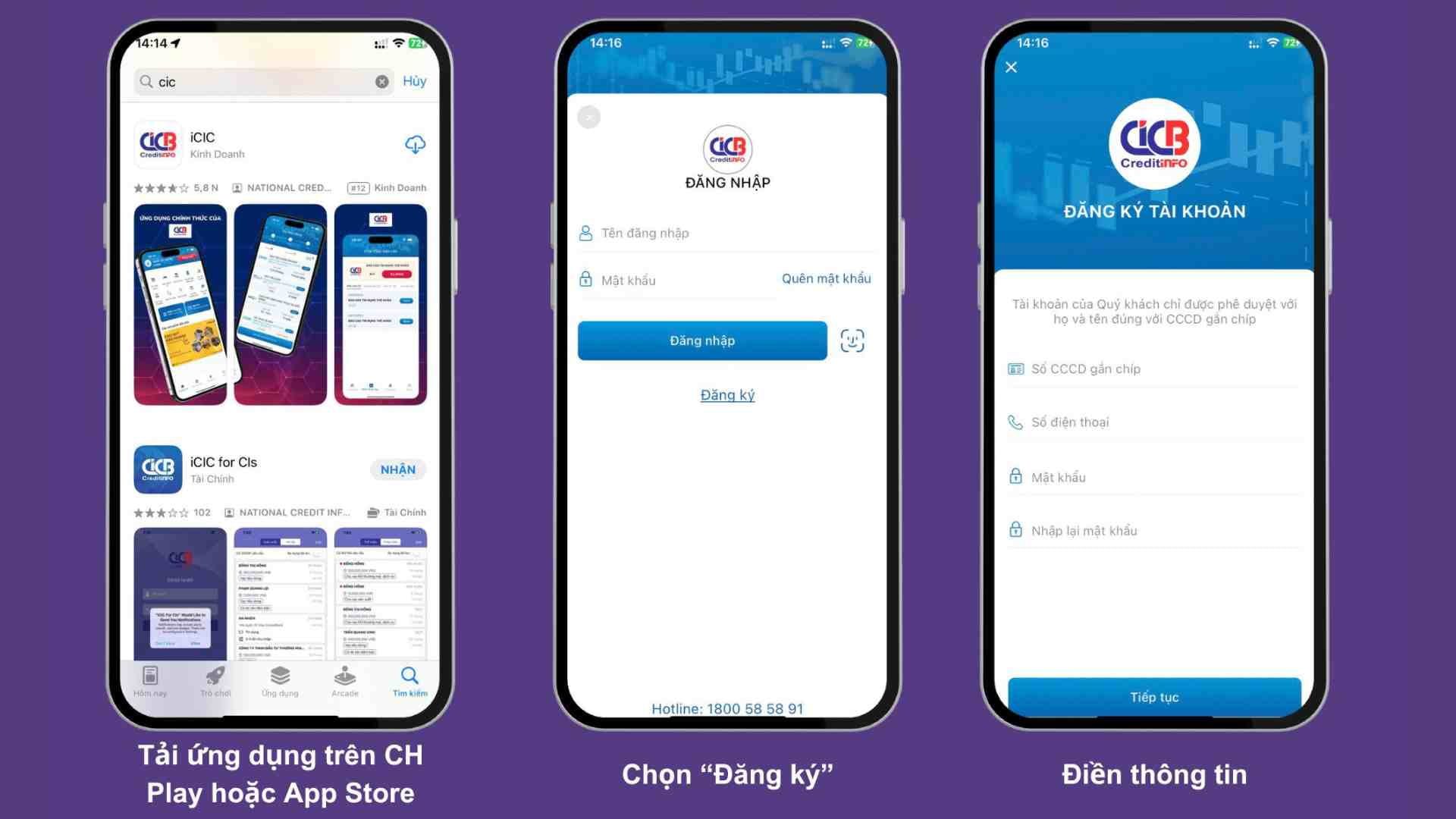

- Bước 1: Tải ứng dụng "iCIC" (trên App Store hoặc Google Play).

- Bước 2: Đăng ký tài khoản và thực hiện định danh điện tử (eKYC) bằng cách quét khuôn mặt và CCCD gắn chip.

- Bước 3: Sau khi tài khoản được kích hoạt, tại màn hình chính, bạn chọn "Khai thác báo cáo".

- Bước 4: Nhập mã xác thực để tải bản báo cáo về. Tại đây, bạn sẽ thấy rõ điểm tín dụng, nhóm nợ hiện tại và danh sách các ngân hàng mình đang có dư nợ.

Các bước kiểm tra CIC qua app nhanh chóng, tiện lợi (Nguồn: Sưu tầm)

Kiểm tra tại ngân hàng hoặc công ty tài chính

- Bước 1: Đến quầy giao dịch, đề nghị tra cứu thông tin CIC.

- Bước 2: Cung cấp CCCD gắn chip và hồ sơ cá nhân theo yêu cầu.

- Bước 3: Nhân viên ngân hàng sẽ kiểm tra hệ thống và cung cấp kết quả CIC.

*Lưu ý quan trọng khi kiểm tra CIC:

- Miễn phí lần đầu: Thông thường, CIC cho phép cá nhân tra cứu miễn phí 01 lần mỗi năm. Các lần tra cứu tiếp theo trong cùng năm có thể sẽ tính phí theo quy định.

- Bảo mật thông tin: Tuyệt đối không cung cấp thông tin cá nhân, ảnh CCCD cho các trang web hoặc cá nhân lạ quảng cáo "xóa nợ xấu" hoặc "tra cứu hộ" để tránh bị đánh cắp danh tính.

- Kiểm tra định kỳ: Bạn nên kiểm tra CIC ít nhất 6 tháng một lần để đảm bảo không có sai sót dư nợ hoặc bị kẻ xấu mạo danh mở thẻ tín dụng.

Một số lưu ý để giữ CIC tốt

Điểm CIC tốt sẽ giúp bạn dễ dàng được duyệt hồ sơ vay với hạn mức cao hơn, lãi suất tốt hơn và thời gian xử lý nhanh chóng. Vì vậy, việc duy trì lịch sử tín dụng sạch là điều rất quan trọng đối với mỗi cá nhân. Dưới đây là những nguyên tắc vàng để bạn giữ cho CIC luôn ở trạng thái tốt:

- Thanh toán đúng hạn: Luôn trả nợ vay hoặc thẻ tín dụng đúng hạn, dù chỉ là thanh toán tối thiểu. Dù bạn trễ hạn chỉ vài ngày cũng có thể ảnh hưởng đến điểm CIC.

- Hạn chế nợ quá hạn nhóm 2 trở lên: Nợ quá hạn trên 10 ngày sẽ bị CIC ghi nhận và ảnh hưởng đến xếp hạng tín dụng cá nhân.

- Không mở quá nhiều khoản vay cùng lúc: Việc đăng ký vay hoặc mở nhiều thẻ tín dụng trong thời gian ngắn có thể khiến CIC đánh giá bạn đang gặp khó khăn tài chính.

- Theo dõi CIC định kỳ: Tra cứu CIC 6 tháng/lần để kiểm tra lịch sử tín dụng, phát hiện sớm sai sót hoặc giao dịch bất thường.

- Giữ lịch sử tín dụng sạch sẽ: Đừng tất toán sớm tất cả khoản vay nếu bạn muốn xây dựng điểm tín dụng. Lịch sử vay và trả đúng hạn sẽ giúp tăng uy tín tín dụng.

Và nếu bạn đang muốn bắt đầu xây dựng điểm tín dụng tốt với một chiếc thẻ tín dụng dễ đăng ký, duyệt nhanh, hoàn tiền cao thì thẻ tín dụng Cake Freedom 2in1 chính là lựa chọn lý tưởng. Không cần chứng minh thu nhập, chỉ với CCCD gắn chip còn hiệu lực, bạn có thể đăng ký 100% online và nhận ngay thẻ ảo để sử dụng chỉ trong 2 phút. Hạn mức của bạn sẽ được duyệt ngay, thẻ được phát hình miễn phí, hoàn phí thường niên (điều kiện và điều khoản hoàn phí thường niên) và hoàn tiền lên đến 20% cho các ngành hàng ưu đãi.

Mở thẻ tín dụng 2in 1Cake by VPBank chỉ với 7 bước đơn giản như sau:

- Bước 1: Vào app Cake by VPBank, nhấn “Mở thẻ”.

- Bước 2: Xem thông tin giới thiệu thẻ tín dụng và nhấn “Phát hành thẻ”.

- Bước 3: Xác thực khuôn mặt và để hệ thống tự động kiểm tra lịch sử tín dụng (LOS). Hệ thống LOS (Loan Origination System) sẽ đánh giá lịch sử tín dụng của bạn dựa trên CIC, thu nhập, nợ hiện tại,... nhằm xác định khả năng cấp tín dụng.

- Bước 4: Nếu hồ sơ được duyệt, chọn mẫu thẻ yêu thích.

- Bước 5: Hoàn thiện thông tin cá nhân và thiết lập bảo mật (công việc, địa chỉ, mã PIN,...).

- Bước 6: Xem và xác nhận hợp đồng phát hành thẻ.

- Bước 7: Nhận thẻ ảo kích hoạt ngay; thẻ vật lý sẽ giao tận tay trong 3–5 ngày!

Các bước làm thẻ tín dụng Cake Freedom 2in1 chi tiết (Nguồn: Cake by VPBank)

Việc hiểu rõ về CIC - Trung tâm Thông tin Tín dụng Quốc gia là bước quan trọng giúp bạn kiểm soát tốt lịch sử tín dụng cá nhân, tránh rơi vào nợ xấu và mở rộng cơ hội tiếp cận các dịch vụ tài chính như vay vốn, mở thẻ tín dụng, mua trả góp,... Hãy thường xuyên theo dõi điểm tín dụng, thanh toán đúng hạn và sử dụng tín dụng một cách thông minh để giữ cho hồ sơ CIC của bạn luôn sạch và uy tín. Nếu bạn đang muốn bắt đầu xây dựng điểm tín dụng một cách thông minh, an toàn và hiệu quả thì thẻ tín dụng Cake Freedom 2in1 chính là lựa chọn phù hợp dành cho bạn!

Một số câu hỏi thường gặp (FAQ)

CIC là gì và có chức năng như thế nào trong hệ thống tài chính?

CIC (Credit Information Center) là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, trực thuộc Ngân hàng Nhà nước Việt Nam. Cơ quan này có nhiệm vụ thu thập, lưu trữ và cung cấp dữ liệu tín dụng của cá nhân, doanh nghiệp đã từng vay vốn tại ngân hàng hoặc tổ chức tài chính. Nhờ đó, CIC giúp các tổ chức tín dụng đánh giá mức độ uy tín, khả năng trả nợ của người vay và hạn chế rủi ro trong hoạt động cho vay.

Vì sao điểm tín dụng CIC lại quan trọng khi vay tiền ngân hàng?

Điểm tín dụng CIC thể hiện lịch sử tín dụng và khả năng thanh toán của một cá nhân, là yếu tố quan trọng để ngân hàng xét duyệt khoản vay. Nếu điểm tín dụng cao, bạn sẽ dễ dàng được duyệt vay với lãi suất thấp và hạn mức cao, ngược lại nếu điểm bị liệt kê vào nhóm nợ xấu sẽ khiến ngân hàng từ chối cấp tín dụng hoặc áp dụng điều kiện vay khắt khe hơn.

Có thể kiểm tra thông tin CIC cá nhân bằng những cách nào?

Bạn có thể tự kiểm tra điểm tín dụng và lịch sử vay của mình thông qua website chính thức của CIC tại địa chỉ https://cic.gov.vn hoặc thông qua ứng dụng “CIC Credit Connect” trên điện thoại. Ngoài ra, bạn cũng có thể kiểm tra tại ngân hàng hoặc công ty tài chính bằng CCCD gắn chip và hồ sơ cá nhân nếu được yêu cầu.

Thời gian xóa nợ xấu trên CIC thường là bao lâu?

Thông thường, nợ xấu trên CIC (Trung tâm Thông tin tín dụng Quốc gia) sẽ được xóa sau 5 năm kể từ khi khoản nợ được tất toán hoàn toàn (nghĩa là bạn đã trả hết cả gốc, lãi và phí phạt, nếu có). Với khoản dư nợ dưới 10 triệu đồng thì thông tin nợ xấu sẽ được xoá ngay sau khi tất toán và tổ chức tín dụng báo cáo với CIC. Tuy nhiên, nếu vẫn chưa thanh toán hết nợ, thông tin xấu sẽ tiếp tục được ghi nhận vô thời hạn, và bạn không thể vay vốn hoặc mở thẻ tín dụng mới trong thời gian đó.