Lãi suất thẻ tín dụng là gì? 4 loại lãi suất thẻ tín dụng phổ biến

Người đăng: Gato

22/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

Lãi suất thẻ tín dụng là một khái niệm quen thuộc nhưng không kém phần phức tạp đối với nhiều người sử dụng. Việc hiểu rõ lãi suất thẻ tín dụng sẽ giúp bạn sử dụng thẻ một cách hiệu quả và tránh được những khoản phí phát sinh không mong muốn. Vậy lãi suất thẻ tín dụng thực chất là gì? Có những loại lãi suất nào mà người dùng cần nắm rõ? Hãy cùng Ngân hàng số Cake by VPBank khám phá 4 loại lãi suất phổ biến nhất mà bạn cần biết rõ trước khi quyết định chi tiêu.

>> Xem chi tiết các bài viết về thẻ tín dụng:

Thẻ tín dụng là gì? Những điều quan trọng cần biết

Thẻ Visa là gì? Các loại thẻ Visa phổ biến

Lãi suất thẻ tín dụng là gì? Các thuật ngữ liên quan

Lãi suất thẻ tín dụng là khoản tiền mà chủ thẻ phải thanh toán cho ngân hàng khi sử dụng thẻ trong các trường hợp như rút tiền mặt từ thẻ tín dụng, mua hàng trả góp có lãi suất qua thẻ, chỉ thanh toán khoản dư nợ tối thiểu hoặc không thanh toán đúng hạn khoản dư nợ tối thiểu. Đây là một yếu tố quan trọng ảnh hưởng trực tiếp đến chi phí sử dụng thẻ mà người dùng cần đặc biệt lưu ý. Tùy theo từng loại hình giao dịch và chính sách của từng ngân hàng, lãi suất thẻ tín dụng thường dao động trong khoảng 12 - 50%/năm.

Các thuật ngữ liên quan đến lãi suất thẻ tín dụng:

- Lãi suất thường niên (APR - Annual Percentage Rate): Là tỷ lệ phần trăm lãi suất tính theo năm mà ngân hàng áp dụng đối với số dư nợ trên thẻ tín dụng. Mặc dù lãi thực tế được tính theo ngày, nhưng ngân hàng sẽ công bố mức lãi suất dưới dạng phần trăm/năm để người dùng dễ so sánh. Ví dụ, nếu thẻ tín dụng có lãi suất 45%/năm, tức là mỗi ngày số dư nợ của bạn sẽ bị tính khoảng 0,123% tiền lãi (45%/365 ngày).

- Dư nợ (Outstanding Balance): Là số tiền mà bạn đã sử dụng từ hạn mức thẻ tín dụng nhưng chưa thanh toán lại cho ngân hàng. Ví dụ: Bạn quẹt thẻ chi tiêu 5 triệu đồng từ ngày 21/04/2025 đến ngày 20/05/2025, chưa thanh toán lại. Thì đến ngày 20/05/2025, ngân hàng sẽ gửi sao kê cho bạn với số dư nợ là 5 triệu đồng.

- Dư nợ tối thiểu (Minimum Payment Due): Là số tiền tối thiểu bạn phải thanh toán vào mỗi kỳ sao kê để tránh bị phạt trả chậm. Tuy nhiên, nếu chỉ trả mức này, bạn vẫn sẽ bị tính lãi trên phần dư nợ còn lại. Ví dụ, ngân hàng yêu cầu bạn trả tối thiểu 500.000 VNĐ cho tổng dư nợ 5 triệu đồng kỳ này (10% dư nợ). Nếu bạn chỉ trả đúng 500.000 VNĐ, bạn sẽ không bị phạt phí trả chậm, nhưng sẽ bị tính lãi trên 4,5 triệu đồng còn lại.

- Kỳ hạn miễn lãi (Grace Period): Là khoảng thời gian (thường từ 45 đến 55 ngày tùy ngân hàng) mà bạn sẽ không bị tính lãi nếu thanh toán toàn bộ dư nợ đúng hạn. Nếu thanh toán không đủ hoặc trễ hạn, lãi sẽ được tính trên toàn bộ số tiền đã chi tiêu, kể từ ngày giao dịch. Ví dụ như thẻ tín dụng Cake Freedom sẽ có thời gian miễn lãi là 45 ngày.

- Ngày sao kê (Statement Date): Là ngày ngân hàng chốt giao dịch của kỳ trước và gửi thông báo dư nợ (sao kê) cho bạn, từ đó tính kỳ thanh toán. Ví dụ, thẻ tín dụng Cake Freedom có ngày sao kê là ngày 20 hàng tháng.

- Ngày đến hạn thanh toán (Due Date): Là hạn chót để bạn thanh toán toàn bộ hoặc tối thiểu dư nợ. Sau ngày này, nếu chưa thanh toán đầy đủ, bạn sẽ bị tính lãi và/hoặc phí phạt trả chậm. Ví dụ, thẻ tín dụng Cake Freedom có thời gian miễn lãi tối đa 45 ngày và ngày sao kê là 20 hằng tháng. Vậy, hạn thanh toán sẽ rơi vào ngày 04 hoặc ngày 05 tháng kế tiếp.

- Lãi suất rút tiền mặt (Cash Advance Interest Rate): Là mức lãi suất được áp dụng khi bạn rút tiền mặt từ thẻ tín dụng tại cây ATM. Lãi suất này thường cao hơn so với lãi suất khi mua sắm và được tính ngay từ ngày rút tiền, không có kỳ miễn lãi. Ví dụ, lãi suất rút tiền mặt của thẻ tín dụng Cake Freedom là 47%/năm, tương đương khoảng 0,129% mỗi ngày và bắt đầu tính lãi từ ngày giao dịch.

>> Tham khảo thêm:

Khái niệm tín dụng và tín dụng ngân hàng là gì

CIC là gì? Vai trò của tổ chức CIC

Lãi suất thẻ tín dụng là khoản tiền mà bạn cần thanh toán cho ngân hàng khi sử dụng các dịch vụ thẻ (Nguồn: Sưu tầm)

Khi nào phát sinh lãi suất thẻ tín dụng?

Lãi suất thẻ tín dụng sẽ phát sinh trong các trường hợp sau:

- Không thanh toán đầy đủ dư nợ đúng hạn: Nếu bạn chỉ thanh toán một phần hoặc không thanh toán toàn bộ dư nợ trước ngày đến hạn sao kê, ngân hàng sẽ bắt đầu tính lãi trên toàn bộ số tiền đã chi tiêu. Lãi suất được tính từ ngày giao dịch phát sinh, không phải từ ngày sao kê.

- Thanh toán chậm dư nợ tối thiểu: Nếu chủ thẻ không thanh toán ít nhất số tiền tối thiểu theo quy định của ngân hàng vào ngày đến hạn thì sẽ bị tính lãi suất quá hạn trên toàn bộ dư nợ, đồng thời có thể phải chịu thêm phí phạt chậm thanh toán. Phí phạt trả chậm theo quy định của ngân hàng thường là 5% dư nợ, tối thiểu từ 100.000 - 150.000 VNĐ và kèm theo lãi suất.

Bạn có thể tham khảo bảng tóm tắt sau để hiểu rõ hơn:

Hình thức thanh toán | Trả đủ 100% dư nợ | Thanh toán từ mức tối thiểu đến dưới 100% | Thanh toán dưới mức tối thiểu |

Ý nghĩa | Thanh toán toàn bộ số tiền ghi trên sao kê. | Thanh toán một phần số dư nợ, từ khoản tối thiểu trở lên. | Thanh toán số tiền nhỏ hơn yêu cầu tối thiểu. |

Lãi và phí | Không phát sinh lãi suất, không bị phạt trả chậm. | Bị tính lãi suất trên toàn bộ dư nợ phát sinh từ ngày giao dịch nhưng không bị tính phí trả chậm. | Vừa bị tính lãi suất, vừa chịu phí phạt trả chậm theo quy định. |

- Rút tiền mặt từ thẻ tín dụng: Lãi suất sẽ được tính ngay từ ngày rút tiền, không áp dụng kỳ miễn lãi. Việc này đồng thời còn phát sinh thêm phí rút tiền mặt, khiến chi phí sử dụng thẻ tăng cao.

- Mua hàng trả góp có lãi suất: Nếu chủ thẻ tham gia các chương trình mua hàng trả góp có lãi suất thông qua thẻ tín dụng, họ sẽ phải trả lãi suất theo kỳ hạn đã thỏa thuận.

Nếu không thanh toán đầy đủ dư nợ đúng hạn theo sao kê bạn sẽ bị tính lãi suất thẻ tín dụng (Nguồn: Sưu tầm)

Cách tính 4 loại lãi suất thẻ tín dụng và ví dụ

Dưới đây là cách tính 4 loại lãi suất phổ biến khi dùng thẻ tín dụng, kèm ví dụ thực tế để bạn dễ hình dung và quản lý tài chính hiệu quả hơn.

Lãi suất cho giao dịch rút tiền mặt tại cây ATM

Khi rút tiền mặt, lãi suất thường được tính ngay lập tức kể từ thời điểm giao dịch cho đến khi chủ thẻ hoàn trả đầy đủ số tiền đã rút.

Cách tính:

Tiền lãi rút tiền mặt tại cây ATM = Số tiền rút * Lãi suất rút tiền mặt theo năm/ 365 ngày * Số ngày thực tế.

Ví dụ, ngày 01/05/2025 bạn rút 2.000.000 VNĐ từ thẻ tín dụng Cake Freedom. Lãi suất rút tiền là 47%/năm. Bạn trả nợ vào ngày 11/05/2025 (sau 10 ngày).

Tiền lãi rút tiền mặt tại cây ATM = 2.000.000 * 47 % / 365 * 10 = 25.753 VNĐ.

Ngoài tiền lãi, bạn còn bị thu thêm phí rút tiền mặt (5% số tiền rút, tối thiểu 150.000 VNĐ). Vậy tổng số tiền bạn phải đóng vào là 2.175.753 VNĐ.

* Lưu ý: Đây chỉ là số liệu minh họa và có thể không phản ánh lãi suất thẻ tín dụng thực tế tại thời điểm hiện tại hoặc các điều khoản và điều kiện cụ thể của từng ngân hàng phát hành thẻ.

Thông thường lãi suất rút tiền mặt từ thẻ tín dụng sẽ được tính kể từ khi rút (Nguồn: Sưu tầm)

Lãi suất khi không thanh toán toàn bộ dư nợ đúng hạn

Nếu bạn không thanh toán đủ 100% dư nợ đã chi tiêu trước ngày đến hạn thanh toán, ngân hàng sẽ bắt đầu tính lãi suất trên toàn bộ số tiền chi tiêu, tính từ ngày giao dịch chứ không phải từ ngày sao kê, đồng thời bạn cũng sẽ bị tính phí trả chậm.

Cách tính:

Tiền lãi khi không thanh toán toàn bộ dư nợ đúng hạn = Số tiền rút * Lãi suất mua sắm theo năm/ 365 ngày * Số ngày thực tế.

Ví dụ:

Bạn dùng thẻ tín dụng Cake Freedom có lãi suất mua sắm là 45%/năm. Ngày 05/05/2025, bạn quẹt thẻ tín dụng Cake Freedom mua hàng trị giá 5.000.000 VNĐ. Ngày sao kê là 20/05/2025, hạn thanh toán là 04/06/2025. Tuy nhiên, bạn không thanh toán đủ vào ngày 04/06 mà đến ngày 19/06/2025 (trễ 15 ngày) mới thanh toán.

Vậy, tổng số ngày bị tính lãi 45 ngày (từ 05/05/2025 đến 19/06/2025).

Tiền lãi khi không thanh toán toàn bộ dư nợ đúng hạn = 5.000.000 * 45% / 365 * 45 = 277.397 VNĐ.

Ngoài ra, do bạn không thanh toán đủ số dư nợ tối thiểu, bạn sẽ bị thu thêm phí phạt trả chậm, tính bằng 5% tổng dư nợ (tối thiểu 150.000 VNĐ).

Phí phạt trả chậm: 5.000.000 * 5% = 250.000 VNĐ (Lớn hơn mức tối thiểu 150.000 VNĐ, nên lấy 250.000 VNĐ).

Vậy tổng số tiền bạn phải trả vào ngày 19/06/2025 là 5.527.397 VNĐ.

* Lưu ý: Đây chỉ là số liệu minh họa và có thể không phản ánh lãi suất thẻ tín dụng thực tế tại thời điểm hiện tại hoặc các điều khoản và điều kiện cụ thể của từng ngân hàng phát hành thẻ.

Nếu không thanh toán đủ toàn bộ dư nợ đúng hạn bạn sẽ bị tính lãi suất thanh toán (Nguồn: Sưu tầm)

Lãi suất khi không thanh toán giá trị tối thiểu

Trong trường hợp bạn chỉ thanh toán số tiền tối thiểu theo yêu cầu (thường khoảng 5% tổng dư nợ), bạn sẽ tránh được phí phạt trả chậm, nhưng vẫn bị tính lãi suất trên toàn bộ dư nợ còn lại, kể từ ngày phát sinh giao dịch. Điều này đồng nghĩa với việc khoản tiền lãi sẽ tiếp tục cộng dồn cho đến khi bạn thanh toán hết toàn bộ số nợ. Cách tính:

Tiền lãi rút tiền khi không thanh toán giá trị tối thiểu = Dư nợ còn lại * lãi suất rút tiền mặt theo năm/ 365 ngày * Số ngày thực tế.

Ví dụ:

Bạn dùng thẻ tín dụng Cake Freedom có lãi suất mua sắm là 45%/năm. Ngày 05/05/2025, bạn quẹt thẻ tín dụng Cake Freedom mua hàng trị giá 5.000.000 VNĐ. Ngày sao kê là 20/05/2025, hạn thanh toán là 04/06/2025. Để không bị tính lãi, bạn phải thanh toán tối thiểu 5% dư nợ, tức 250.000 VNĐ. Tuy nhiên, bạn chỉ thanh toán 100.000 VNĐ vào ngày 04/06 và đến ngày 19/06/2025 (trễ 15 ngày) mới thanh toán hết.

Vậy, tổng số ngày bị tính lãi 45 ngày (từ 05/05/2025 đến 19/06/2025).

Tiền lãi khi không thanh toán giá trị tối thiểu = 4.900.000 * 45% / 365 * 45 = 271.849 VNĐ.

Ngoài ra, do bạn không thanh toán đủ số dư nợ tối thiểu, bạn sẽ bị thu thêm phí phạt trả chậm, tính bằng 5% tổng dư nợ (tối thiểu 150.000 VNĐ).

Phí phạt trả chậm: 5.000.000 * 5% = 250.000 VNĐ (Lớn hơn mức tối thiểu 150.000 VNĐ, nên lấy 250.000 VNĐ).

Vậy tổng số tiền bạn phải trả vào ngày 19/06/2025 là: 5.421.849 VNĐ.

* Lưu ý: Đây chỉ là số liệu minh họa và có thể không phản ánh lãi suất thẻ tín dụng thực tế tại thời điểm hiện tại hoặc các điều khoản và điều kiện cụ thể của từng ngân hàng phát hành thẻ.

Thanh toán giá trị tối thiểu là số tiền bạn cần thanh toán ít nhất để không bị phạt phí trả chậm (Nguồn: Sưu tầm)

Lãi suất khi mua trả góp bằng thẻ tín dụng

Khi bạn đăng ký mua trả góp bằng thẻ tín dụng, một số ngân hàng sẽ áp dụng lãi suất trả góp (khác với lãi suất thông thường).

Cách tính:

Lãi suất khi mua trả góp bằng thẻ tín dụng = Số tiền gốc * Lãi suất trả góp trên năm / 12 * số tháng trả góp.

Ví dụ:

Bạn mua TV trả góp qua thẻ tín dụng trị giá 12.000.000 VNĐ, trả góp 6 tháng. Lãi suất trả góp: 15%/năm. Vậy:

- Tiền lãi = 12.000.000 * 15% / 12 = 150.000 VNĐ.

- Tiền gốc trả dần = 12.000.000 / 6 = 2.000.000 VNĐ.

Tổng mỗi tháng phải trả = 2.150.000 VNĐ.

Tổng số tiền phải trả sau 6 tháng là: 12.900.000 VNĐ.

* Lưu ý: Đây chỉ là số liệu minh họa và có thể không phản ánh lãi suất thẻ tín dụng thực tế tại thời điểm hiện tại hoặc các điều khoản và điều kiện cụ thể của từng ngân hàng phát hành thẻ.

Nắm rõ cách tính lãi suất thẻ tín dụng sẽ giúp bạn tránh được các khoản phí phát sinh trong quá trình sử dụng (Nguồn: Sưu tầm)

Cách tránh hoặc giảm lãi suất thẻ tín dụng

Để tránh hoặc giảm thiểu lãi suất thẻ tín dụng, bạn cần tuân thủ một số nguyên tắc quan trọng:

- Thanh toán toàn bộ dư nợ đúng hạn: Bạn hãy luôn thanh toán đủ 100% số dư nợ ghi trên sao kê trước ngày đến hạn để được hưởng kỳ miễn lãi, không bị tính lãi suất và tránh trường hợp bị ghi nhận nợ xấu.

- Tránh rút tiền mặt bằng thẻ tín dụng: Rút tiền mặt sẽ bị tính lãi suất cao ngay lập tức và thêm phí rút tiền. Do đó, bạn chỉ nên rút tiền mặt trong trường hợp cực kỳ cần thiết.

- Chi tiêu hợp lý, theo dõi sao kê thường xuyên: Việc chủ động kiểm soát chi tiêu và kiểm tra sao kê định kỳ sẽ giúp bạn nắm được dư nợ cần thanh toán, tránh phát sinh ngoài ý muốn.

- Đăng ký nhắc nhở thanh toán: Bạn có thể sử dụng chức năng nhắc hạn thanh toán hoặc thanh toán tự động trên ứng dụng ngân hàng để không quên ngày đóng tiền.

- Ưu tiên trả góp 0% (nếu có): Nếu cần chia nhỏ chi tiêu lớn, bạn nên ưu tiên các chương trình trả góp 0%, để không bị tính thêm lãi suất.

Nếu bạn đang tìm kiếm một chiếc thẻ tín dụng dễ sử dụng, đăng ký nhanh chóng, quản lý hoàn toàn online và đi kèm nhiều ưu đãi hấp dẫn, thẻ tín dụng Cake Freedom (Visa) của ngân hàng số Cake by VPBank chính là lựa chọn lý tưởng. Chỉ với vài phút đăng ký bằng CCCD gắn chip, bạn có thể mở thẻ trực tuyến mà không cần chứng minh thu nhập, sử dụng ngay thẻ ảo để mua sắm và tận hưởng chương trình hoàn tiền lên đến 20% tại các ngành hàng ưu đãi. Ngoài ra, Cake Freedom còn miễn phí phát hành và hoàn phí thường niên khi chi tiêu đủ điều kiện (*), cho phép bạn quản lý chi tiêu dễ dàng và thanh toán toàn cầu qua mạng lưới Visa rộng khắp.

Dùng thẻ tín dụng Cake Freedom với nhiều ưu đãi hoàn tiền hấp dẫn lên đến 20% (Nguồn: Cake by VPBank)

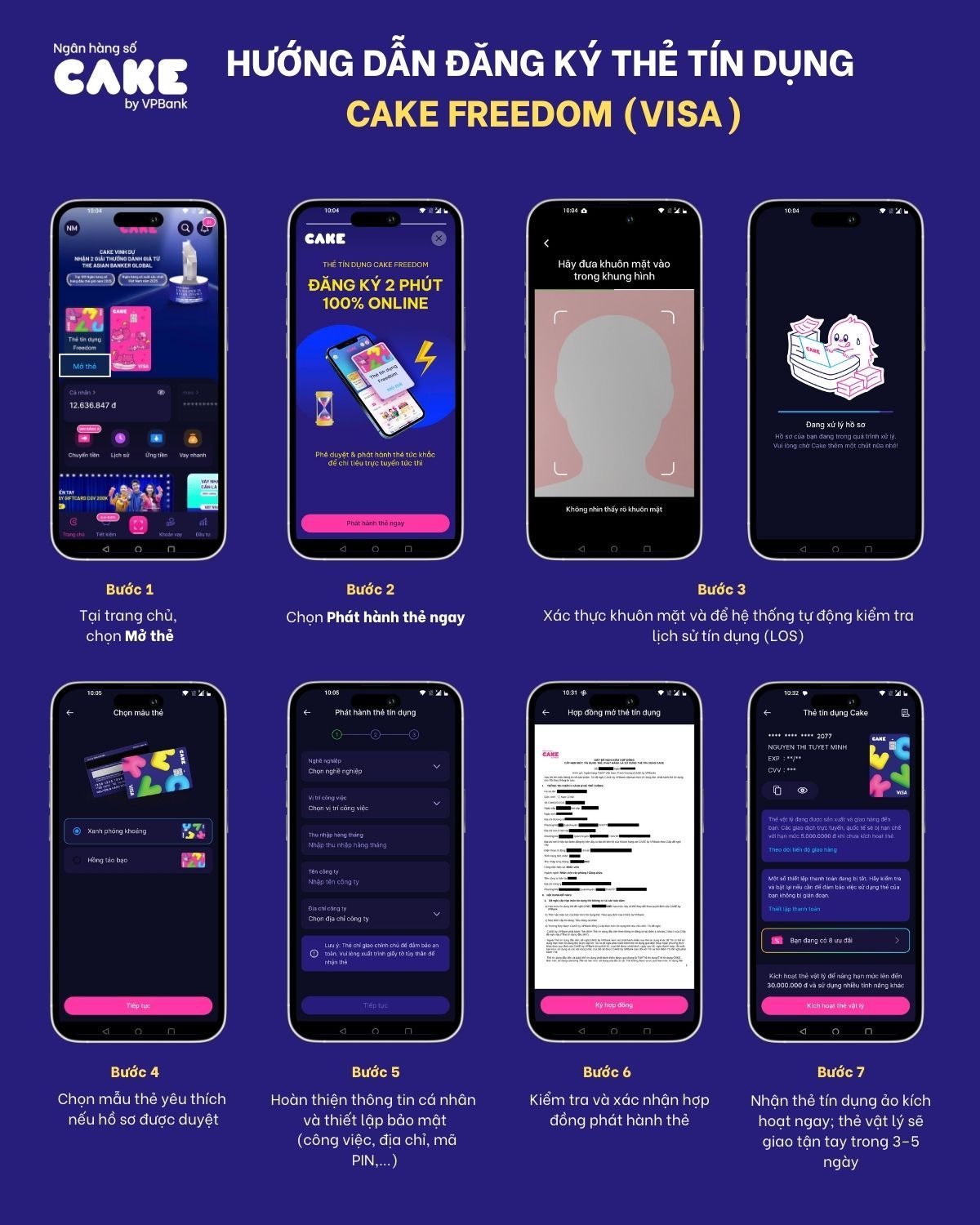

Để sở hữu thẻ tín dụng từ Cake by VPBank, bạn chỉ cần làm theo 7 bước như sau:

- Bước 1: Mở ứng dụng Cake by VPBank và chọn mục “Mở thẻ”.

- Bước 2: Đọc kỹ thông tin về thẻ tín dụng và nhấn “Phát hành thẻ”.

- Bước 3: Tiến hành xác thực khuôn mặt để hệ thống tự động kiểm tra lịch sử tín dụng (LOS). Đây là hệ thống đánh giá hồ sơ dựa trên các yếu tố như CIC, thu nhập và các khoản nợ hiện tại.

- Bước 4: Nếu được phê duyệt, bạn có thể chọn mẫu thẻ mình yêu thích.

- Bước 5: Cung cấp thông tin cá nhân và thiết lập mã bảo mật (bao gồm công việc, địa chỉ, mã PIN,...).

- Bước 6: Kiểm tra và xác nhận hợp đồng phát hành thẻ.

- Bước 7: Nhận ngay thẻ ảo để sử dụng, còn thẻ vật lý sẽ được chuyển đến tận tay trong vòng 3–5 ngày làm việc.

Cách mở thẻ tín dụng online Cake Freedom chi tiết (Nguồn: Cake by VPBank)

Việc nắm rõ các loại lãi suất, cách tính toán lãi suất thẻ tín dụng và những quy định liên quan sẽ giúp bạn chủ động hơn trong việc quản lý chi tiêu. Đồng thời, thẻ tín dụng mang lại rất nhiều tiện ích nếu bạn sử dụng đúng cách, tận dụng tốt kỳ hạn miễn lãi và thanh toán đầy đủ, đúng hạn. Nếu bạn đang tìm kiếm một giải pháp tài chính thông minh, tiện lợi và dễ dàng quản lý, thẻ tín dụng Cake Freedom (Visa) được phát hành bởi ngân hàng số Cake by VPBank chính là lựa chọn lý tưởng để đồng hành cùng bạn trong mọi nhu cầu chi tiêu, từ mua sắm hàng ngày đến giao dịch toàn cầu.

Một số câu hỏi thường gặp (FAQ)

Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là khoản tiền mà bạn phải trả cho ngân hàng khi sử dụng thẻ trong các trường hợp như rút tiền mặt, mua hàng trả góp có lãi, chỉ thanh toán tối thiểu hoặc không trả nợ đúng hạn. Mức lãi suất này được tính theo năm và thường dao động từ 12% đến 50%/năm, tùy loại giao dịch và chính sách của từng ngân hàng.

Khi nào bị tính lãi suất thẻ tín dụng?

Người dùng sẽ bị tính lãi suất thẻ tín dụng khi không thanh toán đầy đủ dư nợ đúng hạn, chỉ trả dưới mức tối thiểu hoặc chậm thanh toán so với ngày đến hạn. Trong các trường hợp này, ngân hàng sẽ tính lãi trên toàn bộ số tiền đã chi tiêu kể từ ngày phát sinh giao dịch, đồng thời có thể áp dụng thêm phí phạt chậm thanh toán. Ngoài ra, các giao dịch như rút tiền mặt hoặc mua hàng trả góp có lãi suất cũng phát sinh lãi ngay từ ngày thực hiện, khiến tổng chi phí sử dụng thẻ tăng cao nếu không quản lý hợp lý.

Có những loại lãi suất thẻ tín dụng nào phổ biến và cách tính ra sao?

Có bốn loại lãi suất thẻ tín dụng phổ biến gồm: lãi suất rút tiền mặt, lãi suất khi không thanh toán toàn bộ dư nợ, lãi suất khi không thanh toán giá trị tối thiểu và lãi suất khi mua trả góp. Mỗi loại lãi suất có cách tính khác nhau, nhưng nhìn chung đều dựa trên số tiền nợ, lãi suất theo năm và số ngày thực tế chưa thanh toán.