Chi tiêu hợp lý cho người độc thân tận hưởng cuộc sống, tự chủ tài chính

Người đăng: Gato

20/05/2025

* Bài viết chỉ mang tính chất cung cấp thông tin khách quan, không phải là lời khuyên tài chính.

Độc thân là giai đoạn vàng để mỗi người tự do xây dựng nền tảng tài chính vững chắc cho tương lai. Cân bằng giữa việc tận hưởng cuộc sống độc thân và đảm bảo an toàn tài chính chính là chìa khóa để sống thoải mái mà không lo về tiền bạc. Bài viết dưới đây của Ngân hàng số Cake by VPBank sẽ gợi ý 6 cách chi tiêu hợp lý cho người độc thân đơn giản nhưng hiệu quả để giúp bạn quản lý tiền bạc tối ưu.

Nguyên tắc chi tiêu hợp lý dành cho người độc thân

Dưới đây là những nguyên tắc chi tiêu hợp lý mà người độc thân có thể tham khảo và áp dụng:

- Ghi chép chi tiêu hàng ngày: Việc ghi chép lại các khoản chi tiêu hàng ngày là bước đầu tiên và rất quan trọng trong việc quản lý tài chính. Điều này giúp bạn hiểu rõ hơn về thói quen tiêu dùng của mình và nhận diện những khoản chi không cần thiết. Bạn có thể sử dụng sổ tay, bảng tính Excel hoặc các ứng dụng quản lý chi tiêu để theo dõi.

- Lập ngân sách chi tiêu: Sau khi đã ghi chép chi tiêu, bạn hãy lập một ngân sách cụ thể cho từng khoản mục. Xác định tổng thu nhập hàng tháng và phân chia ngân sách cho các chi tiêu thiết yếu như tiền thuê nhà, ăn uống, và tiết kiệm. Một phương pháp phổ biến là quy tắc 50-30-20, trong đó 50% dành cho chi tiêu thiết yếu, 30% cho chi tiêu cá nhân, và 20% cho tiết kiệm và đầu tư.

- Tiết kiệm cho tương lai: Dù bạn đang sống độc thân, việc tiết kiệm cho tương lai là rất quan trọng. Hãy đặt ra mục tiêu tiết kiệm cụ thể, chẳng hạn như quỹ hưu trí hoặc quỹ khẩn cấp. Việc này không chỉ giúp bạn có sự an tâm về tài chính mà còn tạo cơ hội cho những kế hoạch lớn hơn trong tương lai.

- Kiểm soát chi tiêu không cần thiết: Hãy xem xét lại các khoản chi tiêu không cần thiết và tìm cách giảm bớt chúng. Điều này có thể bao gồm việc hạn chế ăn ngoài, mua sắm không cần thiết, hoặc tham gia các hoạt động giải trí tốn kém. Thay vào đó, bạn nên tìm kiếm những hoạt động thú vị và tiết kiệm hơn, như nấu ăn tại nhà hoặc tham gia các sự kiện miễn phí.

- Đánh giá và điều chỉnh ngân sách định kỳ: Cuối mỗi tháng, bạn hãy xem xét lại ngân sách của bạn để đánh giá xem nó có còn phù hợp với tình hình tài chính hiện tại hay không. Nếu có thay đổi trong thu nhập hoặc chi tiêu, hãy điều chỉnh ngân sách để phản ánh chính xác hơn.

Chi tiêu hợp lý cho người độc thân tạo nền tảng vững chắc cho tương lai tài chính (Nguồn: Sưu tầm)

Gợi ý cách phân bổ thu nhập hàng tháng cho người độc thân

Một nguyên tắc phổ biến và dễ áp dụng là chia thu nhập hàng tháng theo tỷ lệ 50 - 30 - 20, giúp đảm bảo chi tiêu hợp lý cho người độc thân trong cả ngắn và dài hạn.

- 50% cho nhu cầu thiết yếu: Bao gồm tiền thuê nhà, ăn uống, đi lại, chi phí y tế và các loại bảo hiểm cần thiết. Đây là nhóm chi tiêu cơ bản giúp duy trì cuộc sống ổn định hằng ngày.

- 30% cho chi tiêu cá nhân và trải nghiệm: Dành cho các hoạt động nâng cao chất lượng sống như du lịch, giải trí, chăm sóc bản thân hoặc theo đuổi đam mê. Đây là khoản giúp bạn tận hưởng cuộc sống độc thân một cách trọn vẹn.

- 20% cho tiết kiệm và đầu tư: Bao gồm gửi tiết kiệm định kỳ, đầu tư vào quỹ mở hoặc tích lũy cho các mục tiêu dài hạn như mua nhà, nghỉ hưu hoặc khởi nghiệp.

Tùy theo hoàn cảnh cụ thể, tỷ lệ này có thể điều chỉnh linh hoạt. Ví dụ, nếu bạn đang sống cùng gia đình và chi phí sinh hoạt thấp, hãy ưu tiên tăng tỷ lệ tiết kiệm lên 30 - 40% để tối ưu hóa tài chính cá nhân trong tương lai.

Hạng mục | Tỷ lệ (%) | Chi tiết |

Nhu cầu thiết yếu | 50% | Tiền thuê nhà, ăn uống, đi lại, y tế, bảo hiểm cần thiết,… |

Chi tiêu cá nhân & trải nghiệm | 30% | Du lịch, giải trí, mua sắm, chăm sóc bản thân, theo đuổi sở thích,… |

Tiết kiệm & đầu tư | 20% | Gửi tiết kiệm, đầu tư vào quỹ mở, tích lũy cho mục tiêu dài hạn (mua nhà, nghỉ hưu, khởi nghiệp,...) |

Người độc thân cần có chiến lược phân bổ thu nhập hợp lý, phù hợp với nhu cầu và mục tiêu cá nhân (Nguồn: Sưu tầm)

Ví dụ thực tế cách lập bảng chi tiêu cho người độc thân thu nhập 10 triệu/tháng

Dưới đây là một ví dụ thực tế về cách một người độc thân với thu nhập 10 triệu đồng/tháng có thể lập bảng chi tiêu. Lưu ý rằng đây chỉ là một ví dụ và bạn hoàn toàn có thể điều chỉnh các con số và hạng mục cho phù hợp với tình hình và ưu tiên cá nhân của mình.

1. 50% cho nhu cầu thiết yếu – 5.000.000 VNĐ

Khoản này bao gồm các chi phí sinh hoạt cơ bản không thể thiếu:

- Tiền thuê nhà và điện nước: 2.500.000 VNĐ (nếu ở trọ ghép).

- Ăn uống: 2.000.000 VNĐ (ăn uống tại nhà, ăn trưa văn phòng, mua thực phẩm).

- Đi lại: 300.000 VNĐ (xăng xe, gửi xe hoặc vé xe buýt/thẻ metro).

- Cước điện thoại, gói data 4G/5G: 200.000 VNĐ.

2. 30% cho chi tiêu cá nhân và trải nghiệm - 3.000.000 VNĐ

Đây là khoản giúp nâng cao chất lượng sống và tinh thần:

- Giải trí – Du lịch – Ăn ngoài: 1.200.000 VNĐ (đi cafe, xem phim, du lịch cuối tuần).

- Sở thích cá nhân – học tập: 800.000 VNĐ (sách, học khóa kỹ năng, học ngoại ngữ).

- Mua sắm cá nhân – chăm sóc bản thân: 1.000.000 VNĐ (mỹ phẩm, quần áo, spa…).

3. 20% cho tiết kiệm và đầu tư – 2.000.000 VNĐ

Khoản này giúp bạn tạo nền tảng tài chính vững chắc trong tương lai:

- Gửi tiết kiệm tích lũy: 1.000.000 VNĐ.

- Đầu tư quỹ mở hoặc chứng chỉ quỹ: 500.000 VNĐ (tích lũy sinh lời dài hạn).

- Quỹ dự phòng khẩn cấp: 500.000 VNĐ (để xử lý các tình huống bất ngờ).

Hạng mục | Tỷ lệ | Số tiền (VNĐ) | Chi tiết |

1. Nhu cầu thiết yếu | 50% | 5.000.000 | - Thuê nhà + điện nước: 2.500.000 - Ăn uống: 2.000.000 - Đi lại: 300.000 - Cước điện thoại + data: 200.000 |

2. Chi tiêu cá nhân & trải nghiệm | 30% | 3.000.000 | - Giải trí, du lịch, ăn ngoài: 1.200.000 - Sở thích, học tập: 800.000 - Mua sắm, chăm sóc bản thân: 1.000.000 |

3. Tiết kiệm & đầu tư | 20% | 2.000.000 | - Gửi tiết kiệm: 1.000.000 - Đầu tư quỹ mở/chứng chỉ quỹ: 500.000 - Quỹ dự phòng khẩn cấp: 500.000 |

Lập bảng chi tiêu cá nhân giúp người độc thân có cái nhìn tổng thể về dòng tiền hàng tháng (Nguồn: Sưu tầm)

Đối với người độc thân, việc thiết lập thói quen tài chính kỷ luật là chìa khóa để đảm bảo an toàn và độc lập tài chính lâu dài. Với tiêu chí chi tiêu hợp lý cho người độc thân, Ngân hàng số Cake by VPBank mang đến những giải pháp tiết kiệm thông minh – đơn giản, linh hoạt và hiệu quả, giúp bạn hiện thực hóa các mục tiêu cá nhân dễ dàng hơn bao giờ hết.

- Linh hoạt và dễ tiếp cận: Bắt đầu tiết kiệm chỉ từ 100.000 VNĐ - phù hợp với mọi mức thu nhập, đặc biệt với người độc thân đang xây dựng thói quen quản lý tài chính cá nhân.

- Lãi suất hấp dẫn: Cake by VPBank luôn cung cấp mức lãi suất cạnh tranh và thường xuyên có các ưu đãi dành cho khách hàng tiết kiệm.

- Rút tiền trước hạn linh hoạt: Với sản phẩm Tiền gửi tiêu chuẩn, bạn có thể rút một phần tiền trước hạn mà phần còn lại vẫn được hưởng lãi suất đã thỏa thuận – một điểm cộng lớn cho người độc thân cần duy trì tính linh hoạt tài chính.

- Tích lũy đều đặn, không áp lực: Sản phẩm Tiền gửi tích lũy giúp bạn hình thành thói quen tiết kiệm từng bước – gửi nhiều lần, tự động trích tiền theo ngày/tuần/tháng, phù hợp với người trẻ hướng đến sự ổn định lâu dài.

- Tiện lợi tối đa: Giao dịch tiết kiệm và rút tiền hoàn toàn trực tuyến qua ứng dụng, không cần đến quầy, tiết kiệm thời gian và công sức.

- Bảo mật tối ưu: Hệ thống nhiều lớp bảo mật như sinh trắc học, OTP và đặc biệt là mã khóa tiền gửi – tính năng độc quyền tại Việt Nam giúp bạn yên tâm tuyệt đối trong quá trình tích lũy.

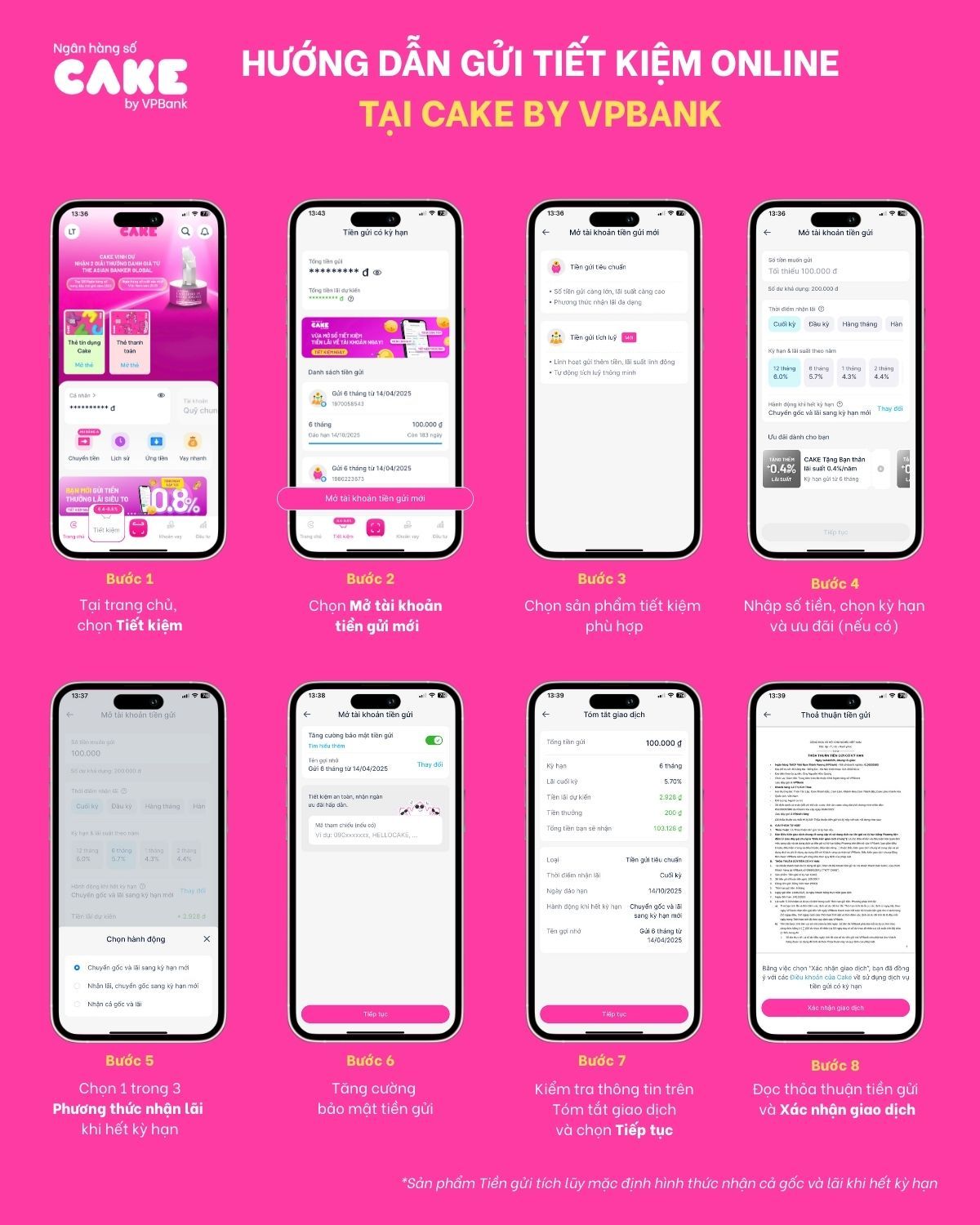

Thao tác mở sổ tiết kiệm online Cake by VPBank rất đơn giản, giúp bạn dễ dàng gửi và quản lý tiền mọi lúc, mọi nơi ngay trên ứng dụng:

- Bước 1: Đăng nhập tài khoản và chọn Tiền kiệm tại màn hình trang chủ.

- Bước 2: Chọn Mở tài khoản tiền gửi mới.

- Bước 3: Chọn “Tiền gửi tiêu chuẩn” hoặc “Tiền gửi tích lũy" tùy theo mục đích cá nhân.

- Bước 4: Nhập số tiền muốn gửi, chọn Kỳ hạn và Phương thức nhận lãi. Đối với tiền gửi tiêu chuẩn: chọn Thời điểm nhận lãi, và Hành động sau khi hết kỳ hạn.

- Bước 5: Chọn voucher để hưởng ưu đãi * (nếu có).

- Bước 6: Tăng cường bảo mật tiền gửi theo hướng dẫn.

- Bước 7: Kiểm tra lại thông tin giao dịch, thỏa thuận tiền gửi.

- Bước 8: Bấm chọn Xác nhận giao dịch, nhập mã Smart OTP và lưu lại mã bảo mật là hoàn tất.

* Lưu ý: Ưu đãi gửi tiết kiệm có thể thay đổi tùy theo thời gian. Để biết thêm chi tiết về các chương trình khuyến mãi hiện tại, vui lòng liên hệ với chúng tôi hoặc tham khảo thông tin cập nhật trên website.

Cách gửi tiết kiệm ngân hàng online qua ứng dụng Cake by VPBank (Nguồn: Cake by VPBank)

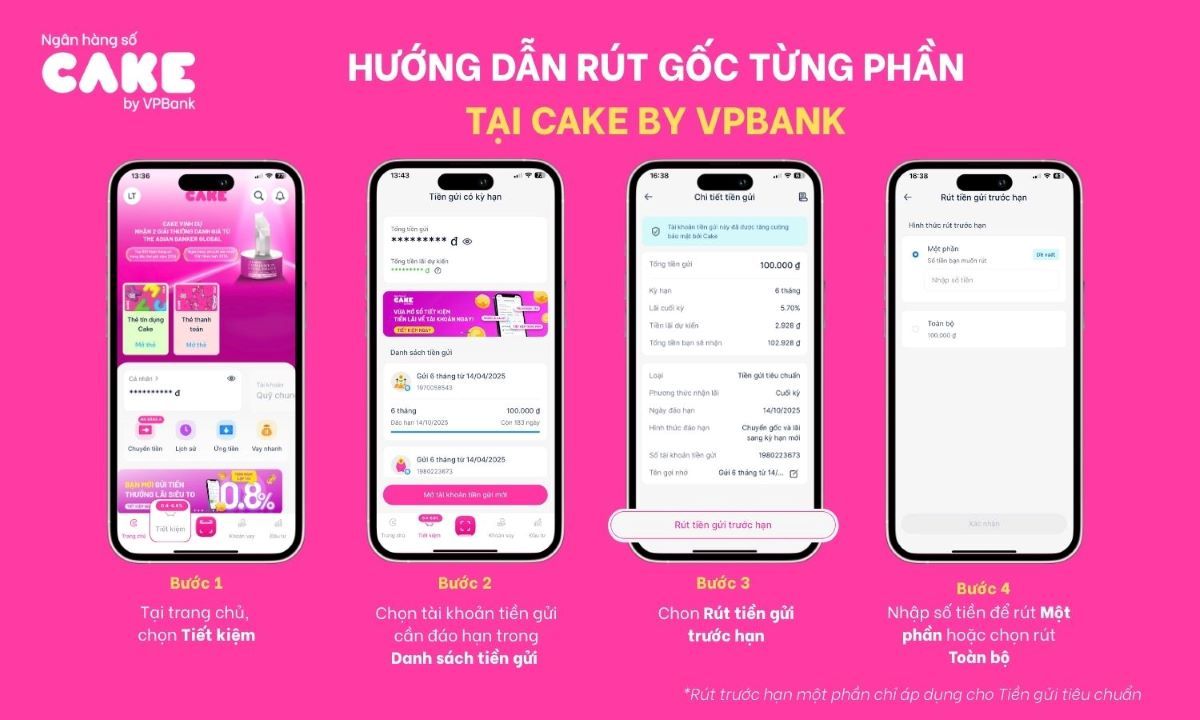

Ngoài ra, bạn còn có thể rút trước hạn toàn phần hoặc từng phần khi cần, mà vẫn đảm bảo linh hoạt trong quản lý dòng tiền. Các bước như sau:

- Bước 1: Truy cập mục Tiết kiệm tại trang chủ.

- Bước 2: Chọn tài khoản tiền gửi cần rút.

- Bước 3: Chọn “Rút tiền gửi trước hạn”.

- Bước 4: Nhập số tiền cần rút (nếu chỉ rút một phần) hoặc chọn rút toàn bộ.

Hướng dẫn rút tiền gửi trước hạn toàn bộ/một phần tại Cake by VPBank (Nguồn: Cake by VPBank)

Dù sống độc thân mang đến nhiều sự tự do và linh hoạt, nhưng việc thiết lập thói quen tài chính khoa học là điều không thể xem nhẹ. Áp dụng nguyên tắc 50–30–20 và điều chỉnh linh hoạt theo thực tế thu nhập sẽ giúp bạn chi tiêu hợp lý cho người độc thân, vừa đảm bảo nhu cầu hiện tại, vừa xây dựng nền tảng vững chắc cho tương lai. Đặc biệt, đừng quên dành một phần thu nhập cho tiết kiệm và đầu tư – đó là "quỹ an toàn" để bạn yên tâm tận hưởng cuộc sống một cách trọn vẹn.

Với các sản phẩm tiết kiệm linh hoạt như Tiền gửi tiêu chuẩn và Tiền gửi tích lũy, Cake by VPBank đồng hành cùng bạn trong hành trình tài chính. Tải app Cake by VPBank và trải nghiệm ngay!

Một số câu hỏi thường gặp (FAQ)

Người độc thân nên bắt đầu quản lý chi tiêu như thế nào để vừa tận hưởng cuộc sống vừa giữ kỷ luật tài chính?

Bạn nên khởi đầu bằng việc ghi chép chi tiêu hằng ngày để nhìn rõ thói quen chi tiêu và nhận diện các khoản có thể cắt giảm. Từ đó, bạn có thể lập ngân sách theo từng nhóm như nhu cầu thiết yếu, chi tiêu cá nhân và phần tiết kiệm, đồng thời định kỳ đánh giá để điều chỉnh cho sát thực tế. Bằng việc ưu tiên tiết kiệm cho tương lai và kiểm soát các khoản không cần thiết, bạn vẫn có thể tận hưởng trải nghiệm phù hợp mà không phá vỡ kỷ luật tài chính.

Quy tắc 50–30–20 áp dụng ra sao đối với người độc thân, và có cần điều chỉnh không?

Áp dụng quy tắc này, bạn có thể dành 50% thu nhập cho nhu cầu thiết yếu, 30% cho chi tiêu cá nhân/trải nghiệm và 20% cho tiết kiệm và đầu tư để cân bằng hiện tại với mục tiêu dài hạn. Tỷ lệ này mang tính khởi điểm nên bạn có thể linh hoạt điều chỉnh theo hoàn cảnh tài chính, chẳng hạn như nếu sống cùng gia đình và có mức chi phí sinh hoạt thấp, bạn có thể nâng tỷ lệ tiết kiệm lên 30–40% để tối ưu cho việc tích lũy.

Người độc thân thu nhập 10 triệu đồng/tháng có thể lập kế hoạch chi tiêu như thế nào?

Với thu nhập 10 triệu đồng/tháng, một kế hoạch chi tiêu mà bạn có thể tham khảo là phân bổ 5.000.000 đồng cho thiết yếu, 3.000.000 đồng cho chi tiêu cá nhân/trải nghiệm và 2.000.000 đồng cho tiết kiệm–đầu tư, kèm các khoản như thuê nhà, ăn uống, đi lại, học tập và quỹ dự phòng. Cách phân bổ này giúp bạn vừa đáp ứng sinh hoạt, vừa duy trì tích lũy đều đặn để xây nền tảng an toàn tài chính. Khi hoàn cảnh thay đổi, bạn hãy rà soát lại từng hạng mục để tăng/giảm tương ứng mà vẫn bám khung tỷ lệ đã đặt.